De Payment Services Directive 2 (PSD2) is een EU-verordening die bedoeld is om online betalingen beter te beveiligen en consumenten te beschermen tegen fraude. Nu steeds meer bedrijven online betaalmogelijkheden aanbieden, wordt de behoefte aan sterkere beveiligingsmaatregelen steeds groter.

Of je nu een betalingsdienstaanbieder, een handelaar of een online retailer bent, naleving van PSD2 is van cruciaal belang om de veiligheid van je betalingssystemen te handhaven en de persoonsgegevens van je klanten te beschermen. Non-compliance van de PSD2-regelgeving kan leiden tot aanzienlijke financiële sancties, reputatieschade en juridische stappen.

In deze blog gaan we na wat PSD2 compliance inhoudt en hoe het van invloed kan zijn op je bedrijf. We bespreken de vereisten van PSD2 en leggen uit waarom het voor bedrijven die actief zijn in de Europese Economische Ruimte (EER) essentieel is om aan deze verordening te voldoen.

Daarnaast introduceren we Klippa’s oplossing voor identiteitsverificatie, waarmee bedrijven snel en eenvoudig PSD2-conform kunnen worden.

Laten we beginnen!

Wat is PSD2 compliance?

PSD2 compliance verwijst naar de naleving van de Payment Services Directive 2, een verordening die door de Europese Unie in het leven is geroepen om de veiligheid van online betalingen te verbeteren. De naleving van PSD2 is verplicht voor alle Payment Services Providers (PSP) die binnen de EER actief zijn, waaronder banken, betalingsinstellingen, e-wallet providers en andere aanbieders van betalingsdiensten.

Handelaren en online detailhandels buiten de EU die online betalingen van klanten in de EER aanvaarden, moeten ook voldoen aan de PSD2-voorschriften.

Een van de belangrijkste doelstellingen van PSD2 is het verminderen van fraude en het verhogen van de veiligheid van online betalingen. Om dit te bereiken moeten PSP’s volgens de verordening aanvullende beveiligingsmaatregelen treffen, zoals Strong Customer Authentication (SCA).

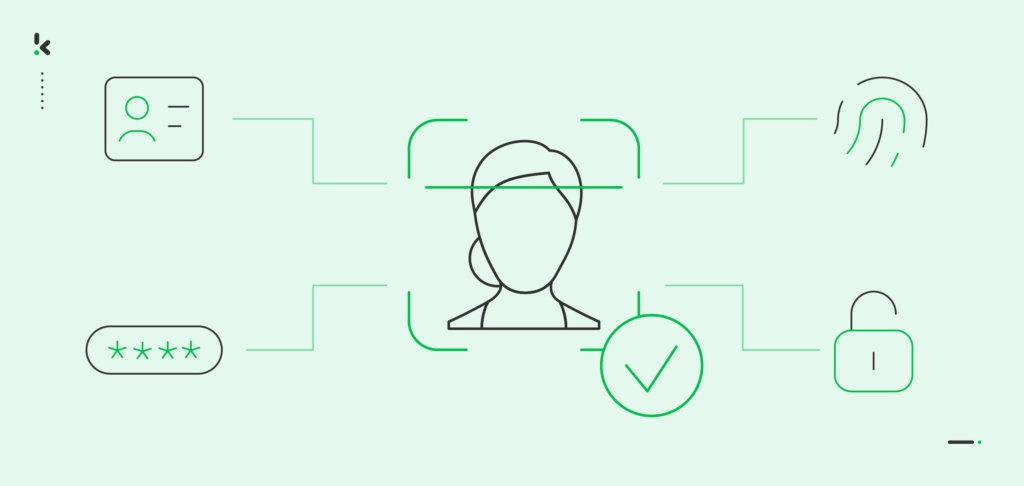

SCA vereist minimaal twee-factor authenticatie, zoals een wachtwoord en een biometrische factor om de identiteit te verifiëren van de persoon die de betaling verricht. Door SCA te implementeren, kunnen bedrijven hun klanten laten zien dat hun betalingssystemen veilig zijn en dat hun persoonsgegevens worden beschermd.

Naleving van PSD2 bevordert ook innovatie en concurrentie in de betalingssector door PSP’s te verplichten hun betalingsinfrastructuur open te stellen voor derde aanbieders van betalingsdiensten (TPP’s). TPP’s hebben met hun toestemming toegang tot de bankrekeninggegevens van klanten en kunnen nieuwe betalingsdiensten aanbieden, zoals het samenvoegen van rekeningen en het initiëren van betalingen.

Hierdoor kunnen klanten hun financiën efficiënter beheren en krijgen zij meer controle over hun gegevens.

Nu we weten wat PSD2-naleving inhoudt, laten we eens kijken naar de redenen waarom je als bedrijf conform moet zijn.

Waarom moet een bedrijf PSD2-conform zijn?

Door te voldoen aan de PSD2-verordening kunnen bedrijven hun klanten laten zien dat hun betalingssystemen veilig zijn en dat hun persoonsgegevens worden beschermd. Dit kan helpen vertrouwen in het merk op te bouwen, wat kan leiden tot meer klantentrouw en herhalingsaankopen.

Bovendien kan compliance van PSD2 bedrijven helpen financiële boetes en sancties te vermijden. De hoogte van de boete kan afhangen van de ernst van de overtreding, de omvang van het bedrijf en het aantal getroffen consumenten. De regelgevende instanties hebben de bevoegdheid om sancties en boetes op te leggen, die aanzienlijk kunnen zijn, van duizenden tot miljoenen euro’s.

Benieuwd of je organisatie moet voldoen aan PSD2? Laten we die vraag hieronder beantwoorden.

Wie wordt beïnvloed door deze regulaties?

De PSD2-regulatie is van invloed op bedrijven, ongeacht hun sector, die online producten of diensten verkopen en elektronische betalingen accepteren van klanten die zich in de EER bevinden. Dit omvat, maar is niet beperkt tot, detailhandelaren, dienstverleners, e-commerce bedrijven en andere organisaties die producten of diensten online verkopen.

Deze organisaties moeten ervoor zorgen dat hun betalingssystemen of betalingsdienstaanbieders aan de PSD2 voldoen. PSP’s die moeten voldoen aan de PSD2-regelgeving zijn banken, betalingsinstellingen, e-wallet providers en andere aanbieders van betalingsdiensten.

Als je organisatie onder de verordening valt, moet je je goed bewust zijn van de vereisten om aan de verordening te voldoen. Maar maak je geen zorgen. Die zullen we hierna behandelen.

Wat is nodig voor PSD2 compliance?

Eén van de belangrijkste vereisten van PSD2 is de implementatie van Strong Customer Authentication voor alle online betalingen. SCA vereist dat de klant ten minste twee vormen van identificatie verstrekt voordat een betaling kan worden verwerkt.

Dit kan iets zijn dat de klant weet (wachtwoord of pincode), iets dat hij heeft (mobiele telefoon of token), of iets dat hij is (biometrische gegevens).

Een andere vereiste van PSD2 is het gebruik van Dynamic Linking. Dynamic Linking is een proces dat de authenticiteit van de transactie en de betrokken partijen waarborgt. Dit betekent dat elke transactie uniek moet zijn en dat de transactiegegevens moeten worden gekoppeld aan het specifieke betalingsbedrag.

Vraag je je nu af waar je moet beginnen? In elk geval heb je een oplossing nodig die de identiteit van een klant kan verifiëren. In de volgende paragraaf introduceren we de oplossing voor identiteitsverificatie van Klippa, die een paar unieke functies heeft, zoals echtheidscontroles of verificatie van identiteitskaarten.

Wordt PSD2-conform met Klippa

Klippa biedt een uitgebreide oplossing voor identiteitsverificatie die bedrijven helpt te voldoen aan PSD2. Met onze geavanceerde technologie kunnen wij eenvoudig de identiteit van klanten authenticeren, zodat bedrijven aan de PSD2-eisen kunnen voldoen.

Onze oplossing biedt de mogelijkheid om naar wens tal van extra beveiligingslagen in te bouwen. Hier volgen enkele voorbeelden:

- Verificatie van identiteitsdocumenten – Omdat fraudeurs proberen transacties te doen met valse ID-kaarten, beschermt Klippa bedrijven door ervoor te zorgen dat het identiteitsdocument goed wordt geverifieerd.

- Verificatie van identiteit met een selfie – Gebruikers worden gevraagd een snelle selfie te geven, die eenmalige wachtwoorden of e-mailverificatie vervangt. Selfies zijn cruciaal omdat ze biometrische gegevens leveren, die uiterst moeilijk te vervalsen zijn.

- Detectie van levendigheid – Verifieert dat een persoon fysiek aanwezig is tijdens de identiteitsverificatie en geen valse foto of video gebruikt. Liveness detection voorkomt identity spoofing, een poging van een fraudeur om ongeautoriseerde toegang te krijgen tot diensten of systemen, bijvoorbeeld door gebruik te maken van synthetische identiteiten.

- NFC-identiteitsverificatie – De NFC ID-verificatietechnologie wordt gebruikt om gecodeerde gegevens in de chip van identiteitsdocumenten te lezen ter verificatie van de gebruiker. Met behulp van een smartphone kan NFC-technologie worden gebruikt om toegang te krijgen tot gebruikersgegevens uit identiteitsdocumenten en de authenticiteit van documenten te valideren.

Onze oplossing is beschikbaar via API en SDK en kan worden geïntegreerd in je web- en mobiele applicaties, zodat je en je klanten een snelle en veilige identiteitsverificatie krijgen.

Bovendien slaan wij de gegevens van jou en je klanten niet op onze servers op om te voldoen aan de AVG.

Onze experts staan klaar om je te helpen de beste oplossing voor je te vinden. Boek hieronder een gratis demo of neem contact met ons op voor meer informatie over onze oplossing voor ID-verificatie.