Als werkgever wil je jouw werknemers graag belonen en waarderen voor hun inzet, maar daar hangt vaak een prijskaartje aan. Gelukkig biedt de werkkostenregeling (WKR) in Nederland de mogelijkheid om onbelaste vergoedingen en verstrekkingen te bieden aan je werknemers, tot een bepaalde grens; de vrije ruimte. Dat scheelt weer.

Maar wat houdt deze vrije ruimte precies in, wat zijn de regels en hoe kun je er als werkgever optimaal gebruik van maken? In dit artikel duiken we dieper in de wereld van de vrije ruimte binnen de werkkostenregeling.

Aan het eind geven we je nog een oplossing om het overzicht te behouden over je financiën met betrekking tot de vrije ruimte.

Wat is de vrije ruimte WKR?

De werkkostenregeling is een regeling in Nederland die werkgevers de mogelijkheid biedt om hun werknemers onbelaste vergoedingen en verstrekkingen te bieden. Dit kan bijvoorbeeld gaan om een kerstpakket of een fiets van de zaak. Werkgevers mogen deze vergoedingen en verstrekkingen tot een bepaalde hoogte onbelast aan hun werknemers geven. Deze hoogte wordt de vrije ruimte genoemd.

De vrije ruimte is een percentage van de fiscale loonsom van het bedrijf. Dit kan worden gebruikt voor vergoedingen en verstrekkingen aan werknemers die geen onderdeel zijn van het loon en die niet zijn vrijgesteld van belasting.

Ieder jaar wordt de vrije ruimte opnieuw vastgesteld door de Nederlandse regering. Dit kan bijvoorbeeld afhankelijk zijn van de financiële situatie in het desbetreffende jaar. Hoe de vrije ruimte er in 2024 uitziet behandelen we in het volgende deel.

Hoe hoog is de vrije ruimte WKR in 2024?

In 2024 is het percentage van de vrije ruimte vanwege de huidige financiële situatie verlaagd. Na deze verlaging is in 2024 het percentage van de vrije ruimte vastgesteld op 1,92% voor de eerste €400.000 van de fiscale loonsom en 1,18% over het bedrag daarboven.

In 2023 was het percentage van de vrije ruimte nog vastgesteld op 3,0% voor de eerste €400.000 van de fiscale loonsom (€6.800) en 1,18% over het bedrag daarboven.

Met deze verlaging kun je als werkgever een kleiner bedrag aan onbelaste vergoedingen aanbieden aan je werknemers. Deze vergoedingen hoeven niet per se werkgerelateerd te zijn. In het volgende deel laten we je zien welke kosten binnen de vrije ruimte vallen en welke zijn vrijgesteld.

Verandert de vrije ruimte WKR in 2025?

De vrije ruimte WKR in 2025 is al bekend en blijft hetzelfde als in 2024. Dat is handig, want dan kun je alvast vooruit rekenen en het fiscale loon gebruiken voor de berekeningen.

Voor 2025 gelden de volgende vrije ruimte percentages:

- Tot een loonsom van €400.000 is het percentage 1,92%

- Daarboven geldt een percentage van 1,18%

Dit houdt in dat je afhankelijk van de totale loonsom een bepaald bedrag onbelast kunt gebruiken voor beloningen en vergoedingen. Als je daarboven komt, betaal je 80% eindheffing over het gedeelte dat boven de grens komt.

Welke kosten vallen binnen de vrije ruimte?

Veelvoorkomende vergoedingen die vanuit de vrije ruimte onbelast worden zijn:

- Kerstpakketten

- Bedrijfsfitness

- Verstrekken van fiets van de zaak

- Vergoedingen voor thuiswerkplekken (o.a. bureau, bureaustoel, producten voor verduurzaming van de werkplek)

- Personeelsfeesten

- Geldbedragen zoals bonussen

Daarnaast zijn er ook vergoedingen die buiten de vrije ruimte van de WKR vallen. Dit worden ook wel vrijstellingen genoemd. Enkele voorbeelden van vrijstellingen zijn:

- Reiskostenvergoedingen

- Vergoeding voor aanvragen VOG

- Maaltijden bij overwerk

- Vergoeding voor openbaar vervoer

- Omscholing

Nu je weet hoe de vrije ruimte er in 2024 en 2025 uitziet, laten we je graag zien hoe je de WKR voor jouw bedrijf kunt berekenen aan de hand van een voorbeeld.

WKR vrije ruimte berekenen in 2024

In het vorige deel van dit artikel hebben we stilgestaan bij de grondbeginselen van de vrije ruimte van het WKR. Maar wat betekent dit in de praktijk? Om je een goed beeld te geven van wat dit betekent voor jouw bedrijf geven we je een praktisch voorbeeld.

Stel, jouw bedrijf heeft een fiscale loonsom van €500.000. Dan mag je 1,92% van €400.000 = €7.680 onbelast vergoeden of verstrekken.

Over het bedrag boven de €400.000 (dus €100.000) geldt een lager percentage van 1,18%. In dit geval mag je dus nog eens 1,18% x €100.000 = €1.180 besteden aan onbelaste vergoedingen en verstrekkingen.

Als je beide bedragen bij elkaar optelt kom je uit op een bedrag van €8.860 wat je onbelast mag vergoeden. Doordat je dit onbelast kan uitkeren aan je werknemers, betaal je als werkgever geen sociale lasten over dit bedrag. En daarbij hoeven je werknemers ook geen loonheffing af te dragen.

Wel is het belangrijk om in acht te nemen dat het overschrijden van de grens van de vrije ruimte achteraf kosten met zich meebrengt in de vorm van een eindheffing. Wat deze eindheffing precies inhoudt, bespreken we in het volgende deel.

Overschrijding van de vrije ruimte

De vrije ruimte heeft een jaarlijkse grens en deze kan niet meegenomen worden naar het volgende jaar. Indien je als werkgever het bedrag van de vrije ruimte overschrijdt, dan ben je verplicht een eindheffing te betalen.

In 2024 is de eindheffing vastgesteld op een percentage van 80% de overschrijding en dient te worden afgedragen in de aangifte loonheffingen van het volgende jaar.

Het is daarom belangrijk voor werkgevers om de vrije ruimte goed te monitoren en bij te houden wat er al aan onbelaste vergoedingen en verstrekkingen is gegeven. Werkgevers kunnen gebruikmaken van verschillende oplossingen om dit proces te vereenvoudigen en het overzicht te bewaren om binnen de grenzen van de vrije ruimte blijven. Op deze manier kun je onverwachte belastingafdrachten voorkomen.

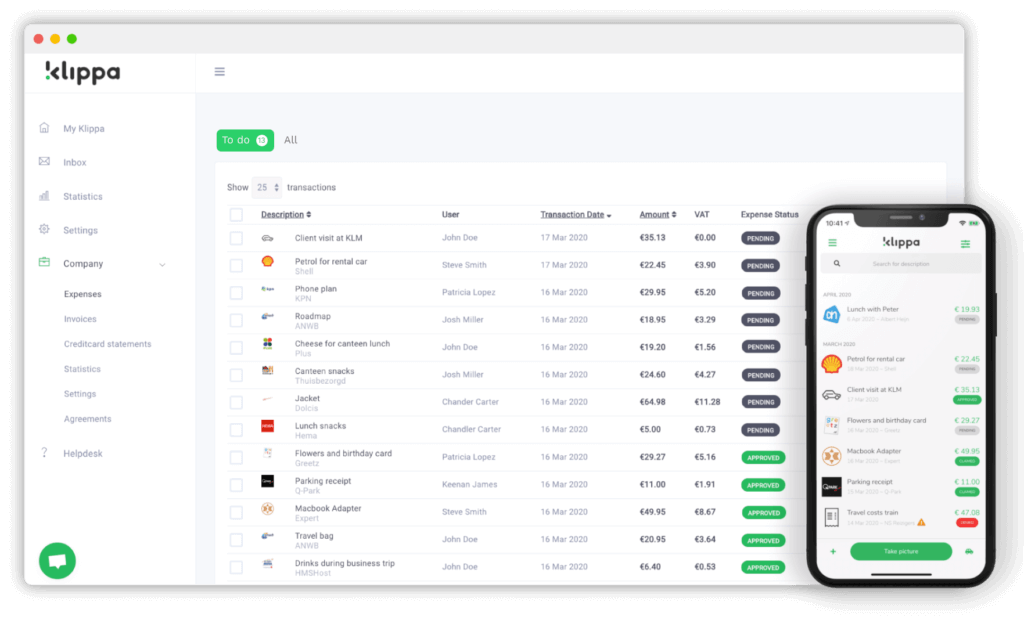

Een oplossing die het monitoren van de vrije ruimte mogelijk maakt is Klippa SpendControl. Met Klippa SpendControl kun je eenvoudig declaraties indienen en verwerken. Hiermee houd je grip op je uitgaven en voorkom je onverwachte eindheffingen. Meer over SpendControl vertellen we in het volgende gedeelte.

Direct inzicht in jouw onkostenvergoedingen met declaratiesoftware

Klippa SpendControl is een alles-in-één oplossing voor het verwerken van zowel onkostendeclaraties, reiskostendeclaraties als facturen. Hiermee wordt het verwerken van onkosten een fluitje van een cent. Niet alleen bespaart dit je veel tijd en energie, ook zul je het werk van je werknemers een stuk eenvoudiger maken door middel van de gebruiksvriendelijke applicatie.

Bij een controle door de Belastingdienst moet je als werkgever namelijk kunnen aantonen dat de vergoedingen en verstrekkingen die onder de vrije ruimte vallen, daadwerkelijk zijn verstrekt en dat de hoogte van de vergoedingen klopt. Op deze manier kun je er voor zorgen dat je niet voor onverwachte kosten komt te staan, zoals een eindheffing na het overschrijden van de vrije ruimte.

Met Klippa SpendControl kun je je declaratieproces volledig digitaliseren en automatiseren wat vele voordelen met zich meebrengt, waaronder:

- Eenvoudig declaraties indienen via de mobiele app of webomgeving

- Declaraties onderbrengen in categorieën en kostenplaatsen om te voldoen aan de WKR

- Nooit meer handmatig bonnetjes over typen dankzij de ingebouwde scan en herken technologie

- Reiskosten declareren via de Google Maps integratie

- Declaratiebeleid implementeren door middel van slimme bedrijfsregels

- Fraude en dubbele boekingen voorkomen middels de geïntegreerde herkenningstechnologie

- Documenten tot 10 jaar veilig opslaan in de cloud voor eenvoudige toegang voor eventuele audits.

Klippa SpendControl maakt het voor jou als werkgever en voor je werknemers eenvoudig om declaraties te verwerken. Bovendien biedt het je meer controle en inzicht in de financiële situatie van je bedrijf. Dit is met name voor het inzichtelijk houden van de vrije ruimte essentieel.

Wil je meer weten over SpendControl of wat Klippa kan betekenen voor jouw bedrijf? Neem dan contact op met één van onze experts, of plan een demo waarin we jou alles laten zien over het vereenvoudigen van jouw declaratieproces.