Thuiswerken is de afgelopen jaren steeds populairder geworden in Nederland. Sterker nog, na de pandemie is het aantal thuiswerkuren zelfs verdubbeld van gemiddeld 3 uur per week naar 6,5 uur.

Voor veel mensen brengt thuiswerken de nodige voordelen met zich mee. Denk hierbij aan het vermijden van dagelijks woon-werkverkeer of het verbeteren van concentratie. Aan de andere kant hebben werknemers die thuiswerken te maken met hogere kosten. Als je thuis werkt wil je er natuurlijk wel warm bij zitten, en dat kopje koffie waar je normaal gesproken de dag op kantoor mee begint is nu voor eigen rekening.

Daarom heeft de Nederlandse overheid regelgeving ingevoerd om het voor werkgevers mogelijk te maken werknemers te compenseren voor de extra kosten die thuiswerken met zich meebrengt. In deze blog duiken we in de Nederlandse regeling voor de thuiswerkvergoeding in 2026 en vertellen wij jou alles wat je hierover moet weten.

Key Takeaways

- Maximale vergoeding: Vanaf 1 januari 2026 mogen werkgevers € 2,45 per thuiswerkdag onbelast vergoeden (was € 2,40 in 2025).

- Combinatie met reiskosten: Op een dag kan óf een thuiswerkvergoeding óf een reiskostenvergoeding worden uitgekeerd, niet beide.

- Niet verplicht: Een thuiswerkvergoeding is in de meeste gevallen niet verplicht, tenzij vastgelegd in een CAO of arbeidsovereenkomst.

- Vaste vergoeding: Mogelijk bij regelmatig thuiswerken volgens de 128/214‑dagenregeling; in 2026 maximaal € 8,78 per maand onbelast.

- Ziekte/verlof/vakantie: Geen vergoeding tijdens afwezigheid.

- Belastingvoordeel: Bedrag tot € 2,45 per dag is vrij van loonheffing; bij hogere bedragen wordt het meerdere belast.

Regels thuiswerkvergoeding 2025 vs 2026

Sinds 2022 is de thuiswerkvergoeding in Nederland belastingvrij tot een bepaald bedrag per dag. In 2025 mochten werknemers die thuiswerken een onbelaste vergoeding van maximaal € 2,40 per dag ontvangen.

Vanaf 1 januari 2026 wordt de maximale belastingvrije thuiswerkvergoeding verhoogd naar € 2,45 per dag. Op deze manier kun je je werknemers compenseren voor de gemaakte kosten van het werken vanuit huis.

Het ontvangen van een onbelaste thuiswerkvergoeding betekent dat de werknemer geen belasting hoeft te betalen over het vergoedingsbedrag en dat de werkgever geen belasting hoeft in te houden op de vergoeding.

Maar wat als een werknemer een halve dag op kantoor werkt en een halve dag vanuit huis? Ook dan mag er een thuiswerkvergoeding worden gegeven. Bij een halve dag vanuit huis is het niet mogelijk om belastingvrij zowel een reiskostenvergoeding als thuiswerkvergoeding te ontvangen. Slechts 1 van de 2 mag dan van toepassing zijn.

Thuiswerkvergoeding 2026 bij ziekte, verlof en vakantie

Wanneer een medewerker verlof heeft, ziek is of bijvoorbeeld met vakantie, dan ontvangt de werknemer geen thuiswerkvergoeding.

Is een thuiswerkvergoeding verplicht?

Over het algemeen is een thuiswerkvergoeding niet verplicht voor werkgevers. Immers kan thuiswerken ook een keuze van de werknemer zijn. Desondanks kan in CAO’s worden bepaald dat een thuiswerkvergoeding verplicht is voor werknemers in bepaalde bedrijfstakken of functies. Check daarom altijd de CAO die op jou van toepassing is om dit zeker te weten.

Je weet nu dat het niet verplicht is om een thuiswerkvergoeding te verstrekken als werkgever. Maar mocht je dat wel doen, wat zijn dan de regels voor thuiswerkvergoedingen in 2026? Meer hierover in het volgende gedeelte.

Kiezen tussen thuiswerkvergoeding of reiskostenvergoeding

Als een werknemer een halve dag op kantoor werkt en de andere helft thuiswerkt, dan kan er niet een thuiswerkvergoeding en reiskostenvergoeding worden uitgekeerd voor die dag. Als werkgever zul je dan een keuze moeten maken om of een thuiswerkvergoeding of een reiskostenvergoeding uit te keren.

De thuiswerkvergoeding is per dag €2,40 in 2025 en €2,45 per dag in 2026, terwijl de reiskostenvergoeding in 2025 €0,23 per kilometer bedroeg en in 2026 gelijk is gebleven: €0,23. Let op: werkgevers kunnen een ander bedrag kiezen (zowel hoger als lager).

Voor een werknemer die ver van kantoor woont kan een kilometervergoeding zodoende gunstiger zijn dan een thuiswerkvergoeding. Daarom mag je als werkgever werknemers laten kiezen welke vergoeding zij liever ontvangen.

Vaste thuiswerkvergoeding

Maar wat als je heel regelmatig thuis werkt? In dat geval kun je een vaste thuiswerkvergoeding ontvangen. Hieraan zitten echter ook enkele regels verbonden. Deze regels bespreken we in het volgende gedeelte. In 2026 is het zo geregeld dat een werkgever zelf ervoor mag kiezen om een vaste thuiswerkvergoeding uit te keren als een werknemer geregeld thuis werkt. Om deze vergoeding vast te stellen, kun je gebruik maken van de wettelijke 128/214-dagenregeling.

Deze regeling betekent dat als je werknemer minstens 128 dagen per jaar naar de vaste werkplek reist, de reiskostenvergoeding mag worden berekend alsof je werknemer op 214 werkdagen per jaar reist. Deze berekening houdt rekening met incidenteel thuiswerken, ziekte en vakantie.

Als je een vaste thuiswerkvergoeding wilt uitkeren, moet je werknemer minimaal 25 dagen per jaar (1/5 van 128 dagen) thuiswerken. De vergoeding wordt berekend over 43 dagen (1/5 van 214 dagen) en bedraagt maximaal € 8,60 per maand in 2025 (43 dagen x € 2,40/12 maanden) zonder belastingheffing. Voor 2026 gaat het om € 8,78 per maand (43 dagen x € 2,45/12 maanden).

Mocht een werknemer een keer afwijken van het aantal thuiswerkdagen, dan hoef je je vaste vergoeding hier niet direct op aan te passen. Dit is alleen van toepassing als het structureel voorkomt.

In het volgende gedeelte vertellen we je meer over het belastingtechnische voordeel van een thuiswerkvergoeding en waarom thuiswerken voor de overheid ook een voordeel kan zijn.

Thuiswerkvergoeding belastingdienst

Als werkgever betaal je een thuiswerkvergoeding zelf, maar dit biedt wel een belastingvoordeel Je hoeft namelijk geen loonheffing over de thuiswerkvergoeding te betalen. Een voorwaarde is wel dat je binnen de wettelijke grens voor thuiswerkvergoeding 2026 blijft van €2,45 per dag onbelast.

Door middel van dit belastingvoordeel probeert de overheid werkgevers aan te sporen om een thuiswerkvergoeding uit te keren aan werknemers. Thuiswerken is namelijk ook gunstig voor de overheid omdat het problemen met verkeersdrukte en uitstoot van schadelijke gassen deels oplost

Mocht je een hoger bedrag dan de grens van €2,45 willen vergoeden voor thuiswerken, dan is dat uiteraard wel toegestaan. Echter wordt over dat gedeelte wel loonheffing berekend. Het is niet heel gangbaar dat bedrijven meer dan deze grens vergoeden.

Wil je toch een hogere en reële thuiswerkvergoeding bepalen? Het Nibud heeft onderzoek gedaan naar wat de reële kosten zijn voor thuiswerken. Uit hun berekening komt naar voren dat thuiswerken ongeveer 3 euro per persoon per dag kost.

Naast een thuiswerkvergoeding kun je als werkgever ook ervoor kiezen om een goede thuiswerkplek voor je medewerkers te vergoeden. In het volgende gedeelte lees je meer over de voordelen hiervan en de regels die hierbij komen kijken.

Vergoeding voor thuiswerkplek

Mochten je werknemers regelmatig thuiswerken, dan is het van belang dat hun werkplek goed is ingericht en voldoet aan de voorwaarden van de Nederlandse Arbowet.

De Nederlandse Arbowet is de wet die regels en voorschriften bevat op het gebied van arbeidsomstandigheden en veiligheid op de werkplek. Werkgevers zijn verplicht om een veilige en gezonde werkomgeving te creëren en te zorgen voor goede arbeidsomstandigheden.

Indien de thuiswerkplek van je werknemers niet voldoet aan deze voorwaarden, kun je werknemers een vergoeding geven voor het verbeteren van hun werkplek, zoals voor een ergonomische bureaustoel of verstelbaar bureau. Omdat deze kosten essentieel zijn voor het inrichten van een goede werkplek, zijn deze kosten vrijgesteld van belasting.

Maar ben je als werkgever verplicht om deze kosten te vergoeden? Hierover vertellen we je meer in het volgende gedeelte

Is het vergoeden van een thuiswerkplek verplicht?

Net als bij een thuiswerkvergoeding ben je als werkgever in de meeste gevallen niet verplicht om een thuiswerkplek te vergoeden voor je werknemers. Desondanks kan een ergonomische werkplek de productiviteit van je werknemers verbeteren of zelfs lichamelijke klachten voorkomen.

Als je als werkgever ervoor kiest om werknemers een vergoeding te geven voor hun thuiswerkplek, moeten zij ervoor zorgen dat deze vergoeding voldoet aan de fiscale regels en richtlijnen. Tegenwoordig valt het vergoeden van een thuiswerkplek onder de regels van de werkkostenregeling (WKR).

Als werkgever kun je vergoedingen, verstrekkingen en terbeschikkingstellingen onderbrengen in de vrije ruimte van de WKR, mits deze voldoen aan het gebruikelijkheidscriterium en de bedragen worden aangewezen als eindheffingsloon.

Met alle mogelijkheden rondom het vergoeden van thuiswerken en de nodige regels die erbij komen kijken kan het als werkgever lastig zijn om het overzicht te bewaren. Dit is zeker het geval als je een groot aantal werknemers in dienst hebt en voor elk individu bij moet houden wat zijn of haar thuiswerksituatie is.

In dat geval kan het automatiseren van thuiswerk declaraties een uitkomst zijn. Hierover vertellen wij je graag meer in het volgende gedeelte van dit artikel.

Laat je werknemers makkelijk thuiswerkdagen declareren met SpendControl

Bij het indienen, goedkeuren en boeken van de thuiswerkvergoeding krijgen zowel werknemers als werkgevers aardig wat administratieve rompslomp erbij. Gelukkig zijn er tegenwoordig moderne oplossingen die het grootste gedeelte hiervan uit handen kunnen nemen.

Met Doxis’ declaratiesoftware, bijvoorbeeld, is het digitaliseren en automatiseren van dit proces zeer eenvoudig. Je creëert hiermee een volledig digitaal declaratieproces inclusief mobiele app, automatische tekstherkenning, autorisatielagen en betrouwbare verwerking in de boeken.

Het declareren van thuiswerkdagen in Doxis gaat als volgt in zijn werk:

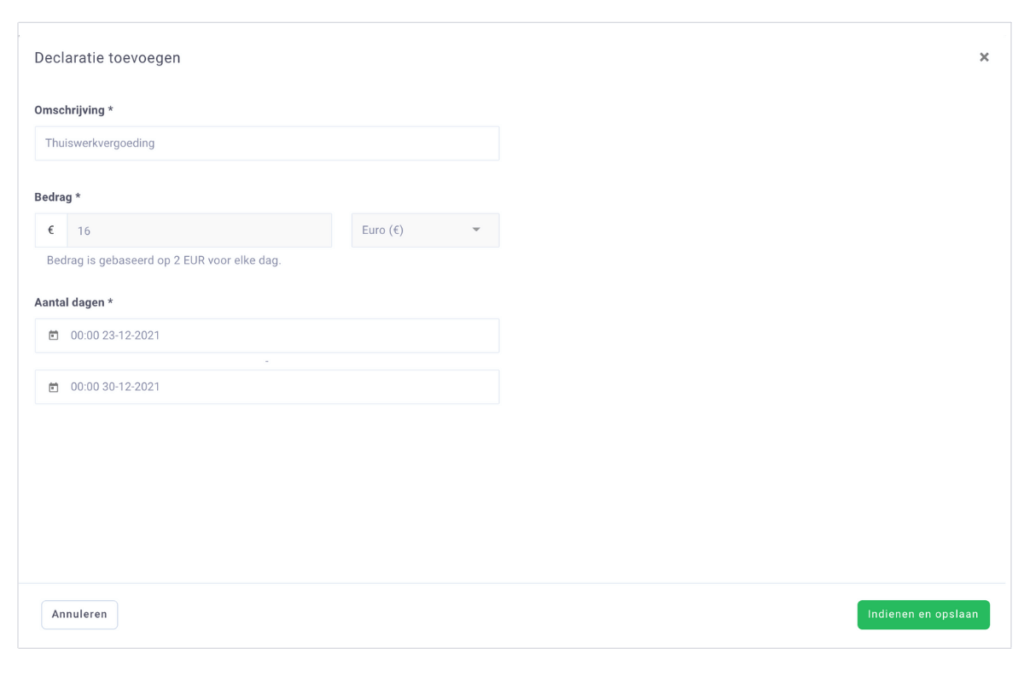

- Via onze mobiele app of web applicatie dienen werknemers zelf hun thuiswerkvergoeding in voor één of meerdere werkdagen. Dit is een fluitje van een cent, omdat een werknemer enkel het aantal thuis gewerkte dagen hoeft te selecteren.

- De totale vergoeding wordt automatisch uitgerekend op basis van de dagvergoeding die je als organisatie instelt. Dit kan €2,45 per dag zijn, maar ook meer (of minder). Als dit meer dan €2,45 per dag betreft maken wij alvast het onderscheid voor je in het onbelaste en belaste deel.

- Indien gewenst kan een autorisatie flow worden ingesteld, waardoor de declaratie automatisch bij de juiste budgethouder terechtkomt. Goedkeuring vindt vervolgens plaats in app of web.

- De declaraties komen na de goedkeuring automatisch terecht op de financiële administratie. De declaratie wordt vervolgens middels een slim boekingsvoorstel efficiënt verwerkt in de financiële en/of salarisadministratie.

Met Doxis Digitaal Declareren wordt het indienen, autoriseren en verwerken van de thuiswerkvergoeding een volledig digitaal en geautomatiseerd proces.

De mobiele app stelt werknemers in staat in 30 seconden een declaratie in te dienen. Budgethouders autoriseren efficiënt in app en web. Door gebruik te maken van boekhoudkoppelingen en geautomatiseerde exports naar de salarisadministratie vindt de verwerking tot slot volledig digitaal en compliant plaats.

Zo laat je software echt voor je werken!

Wil je meer weten over wat Doxis kan doen om jouw declaratieproces te vereenvoudigen? Plan een vrijblijvende demo in, of neem contact op met één van onze experts!

FAQ

Vanaf 1 januari 2026 mogen werkgevers maximaal € 2,45 per thuiswerkdag onbelast vergoeden (in 2025 was dit € 2,40).

2. Mag ik op één dag zowel een thuiswerkvergoeding als een reiskostenvergoeding ontvangen?

Nee. Op een dag mag je óf een thuiswerkvergoeding óf een reiskostenvergoeding krijgen. Je werkgever moet één van de twee kiezen.

3. Is een thuiswerkvergoeding verplicht voor werkgevers?

Over het algemeen niet. Het is alleen verplicht als dit in de CAO of arbeidsovereenkomst staat.

4. Hoe werkt de vaste thuiswerkvergoeding en hoe wordt deze berekend?

Bij regelmatig thuiswerken kan een werkgever een vaste vergoeding geven volgens de 128/214‑dagenregeling.

In 2026 is dat maximaal € 8,78 per maand onbelast (43 thuiswerkdagen per jaar, vermenigvuldigd met € 2,45, gedeeld door 12 maanden).

5. Wordt een thuiswerkvergoeding ook gegeven tijdens ziekte, vakantie of verlof?

Nee, tijdens ziekte, vakanties of verlof wordt er géén thuiswerkvergoeding uitgekeerd.