Als werkgever wil je jouw medewerkers graag waarderen voor hun inzet, bijvoorbeeld met een kerstpakket, een sportabonnement of een thuiswerkvoorziening. Met de Werkkostenregeling (WKR) mag je zulke vergoedingen en verstrekkingen vaak onbelast geven, zolang het totaalbedrag binnen de vrije ruimte blijft.

In 2026 bedraagt deze vrije ruimte 2% tot €400.000 loonsom en 1,18% daarboven. Vanaf 1 januari 2027 stijgt het percentage tot €400.000 naar 2,16%.

Maar wat houdt deze vrije ruimte precies in, wat zijn de regels en hoe kun je er als werkgever optimaal gebruik van maken? In dit artikel duiken we dieper in de wereld van de vrije ruimte binnen de Werkkostenregeling.

Key takeaways

- Vrije ruimte is het maximale bedrag dat je binnen de Werkkostenregeling (WKR) onbelast mag besteden aan vergoedingen en verstrekkingen voor medewerkers.

- 2026: 2% tot €400.000 fiscale loonsom, 1,18% over het bedrag daarboven.

- 2027: 2,16% tot €400.000 fiscale loonsom, 1,18% over het bedrag daarboven.

- Bij overschrijding van de vrije ruimte betaal je 80% eindheffing over het meerdere.

- Binnen vrije ruimte vallen kerstpakketten, bedrijfsfitness, fiets van de zaak, thuiswerkvoorzieningen en bonussen.

- Vrijgesteld van WKR: reiskostenvergoeding, VOG-aanvraag, maaltijden bij overwerk, ov-vergoeding en omscholing.

Wat is de vrije ruimte WKR?

De Werkkostenregeling is een regeling in Nederland die werkgevers de mogelijkheid biedt om hun werknemers onbelaste vergoedingen en verstrekkingen te bieden. Dit kan bijvoorbeeld gaan om een kerstpakket of een fiets van de zaak. Werkgevers mogen deze vergoedingen en verstrekkingen tot een bepaalde hoogte onbelast aan hun werknemers geven. Deze hoogte wordt de vrije ruimte genoemd.

De vrije ruimte is een percentage van de fiscale loonsom van het bedrijf. Dit kan worden gebruikt voor vergoedingen en verstrekkingen aan werknemers die geen onderdeel zijn van het loon en die niet zijn vrijgesteld van belasting.

Ieder jaar wordt de vrije ruimte opnieuw vastgesteld door de Nederlandse regering. Dit kan bijvoorbeeld afhankelijk zijn van de financiële situatie in het desbetreffende jaar. Hoe de vrije ruimte er in 2026 uitziet behandelen we in het volgende deel.

Vrije ruimte WKR – Percentages 2026 en 2027

De volgende percentages zijn vastgesteld door de Rijksoverheid en gelden voor alle werkgevers in Nederland, ongeacht bedrijfsgrootte of sector. In 2026 bedraagt de vrije ruimte binnen de Werkkostenregeling 2 procent over de eerste €400.000 van de fiscale loonsom van het bedrijf. Over het bedrag boven deze grens geldt een percentage van 1,18 procent.

Hiermee blijft het percentage van de WKR in 2026 gelijk met 2025, wat ondernemers de mogelijkheid geeft hun budgetplanning op dezelfde berekeningsgrondslag voort te zetten. Dit zorgt voor stabiliteit bij het opstellen van jaarbegrotingen en het plannen van vergoedingen en verstrekkingen voor personeel.

Vanaf 1 januari 2027 wordt het percentage over de eerste €400.000 verhoogd naar 2,16 procent. Het percentage over het loon boven de €400.000 blijft 1,18 procent. Door deze verhoging krijgen werkgevers vanaf 2027 iets meer financiële ruimte om onbelaste vergoedingen te geven binnen de WKR, bijvoorbeeld voor personeelsfeesten, bonussen of duurzame thuiswerkvoorzieningen.

Rekenvoorbeeld vrije ruimte WKR 2026

De vrije ruimte WKR in 2026 is al bekend en blijft hetzelfde als in 2025. Dat is handig, want dan kun je alvast vooruit rekenen en het fiscale loon gebruiken voor de berekeningen.

Stel dat jouw bedrijf in 2026 een fiscale loonsom heeft van €500.000. De vrije ruimte wordt dan als volgt berekend:

- Eerste €400.000 → 2% = €8.000

- Boven €400.000 (€100.000) → 1,18% = €1.180

- Totaal vrije ruimte = €9.180

Dit houdt in dat je afhankelijk van de totale loonsom een bepaald bedrag onbelast kunt gebruiken voor beloningen en vergoedingen. Als je daarboven komt, betaal je 80% eindheffing over het gedeelte dat boven de grens komt.

Rekenvoorbeeld vrije ruimte WKR 2027

Vanaf 1 januari 2027 gaat de vrije ruimte WKR omhoog van 2% naar 2,16%. Hiervoor geldt het volgende rekenvoorbeeld. Stel dat jouw bedrijf in 2027 een fiscale loonsom heeft van €500.000. De vrije ruimte wordt dan als volgt berekend:

- Eerste €400.000 → 2,16% = €8.640

- Boven €400.000 (€100.000) → 1,18% = €1.180

- Totaal vrije ruimte = €9.820

Door de verhoging van het percentage naar 2,16% voor het eerste deel van de loonsom, hebben werkgevers in 2027 €640 extra vrije ruimte vergeleken met 2026. Dit biedt meer mogelijkheden voor onbelaste vergoedingen, zoals duurzame thuiswerkvoorzieningen, bonussen of personeelsactiviteiten.

Welke kosten vallen binnen de vrije ruimte?

Binnen de vrije ruimte van de Werkkostenregeling mag je als werkgever vrijwel alle vergoedingen en verstrekkingen opnemen, zolang deze gebruikelijk zijn en niet onder een specifieke vrijstelling vallen. Vaak gaat het om beloningen of voorzieningen die medewerkers zowel zakelijk als privé kunnen gebruiken.

Voorbeelden van kosten die binnen de vrije ruimte vallen zijn:

- Kerstpakketten of andere geschenken

- Bedrijfsfitness en sportabonnementen

- Fiets van de zaak

- Thuiswerkvoorzieningen zoals een ergonomische stoel, bureau of energiebesparende apparatuur

- Personeelsfeesten, zowel op als buiten de werkplek

- Bonussen en andere geldelijke beloningen

Welke kosten zijn vrijgesteld van WKR?

Naast de vrije ruimte kent de WKR ook vrijstellingen: vergoedingen en verstrekkingen die volledig buiten de vrije ruimte vallen en dus niet meetellen voor het maximum. Deze onderdelen mag je altijd onbelast vergoeden, mits ze voldoen aan de voorwaarden van de Belastingdienst.

Voorbeelden van vrijgestelde kosten zijn:

- Reiskostenvergoeding voor woon-werkverkeer

- Kosten voor het aanvragen van een Verklaring Omtrent het Gedrag (VOG)

- Maaltijden bij overwerk

- Vergoeding voor openbaar vervoer

- Scholing en omscholing voor medewerkers

Overschrijding van de vrije ruimte

De vrije ruimte binnen de Werkkostenregeling heeft een jaarlijkse grens en kan niet worden meegenomen naar het volgende kalenderjaar. Wordt deze grens overschreden, dan moet je als werkgever over het meerdere een eindheffing van 80 procent betalen via de aangifte loonheffingen in het volgende jaar.

Veel voorkomende oorzaken van overschrijding zijn:

- Grote eenmalige personeelsfeesten of evenementen

- Hoge bonussen of extra beloningen

- Dure thuiswerkvoorzieningen zonder voorafgaande budgetcheck

- Onvoldoende tussentijdse monitoring van WKR-uitgaven

Het voorkomen van overschrijding begint met een goede planning en regelmatige controle gedurende het jaar. Door ieder kwartaal een WKR-overzicht te maken en uitgaven direct te registreren, kun je tijdig ingrijpen bij dreigende overschrijding. Slimme monitoring zorgt ervoor dat er geen onverwachte belastingafdrachten ontstaan, wat direct kosten bespaart en financiële stabiliteit biedt.

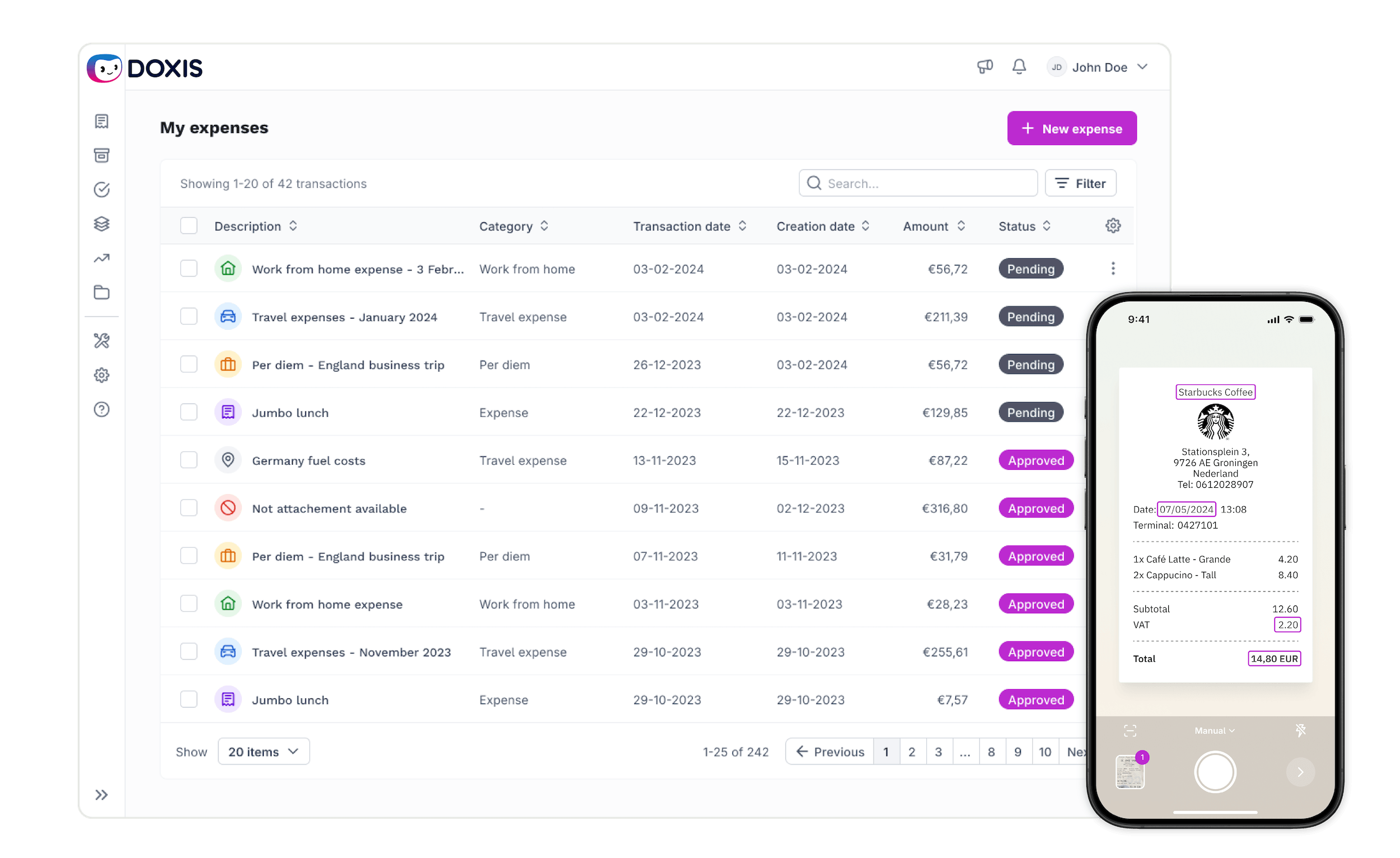

Slim monitoren met Doxis SpendControl

Het beheren van vergoedingen binnen de vrije ruimte van de Werkkostenregeling kan complex zijn, zeker als jouw organisatie gedurende het jaar veel verschillende uitgaven doet. Zonder duidelijke monitoring loop je het risico om ongemerkt over de grens te gaan en 80 procent eindheffing te moeten betalen over het meerdere.

Doxis SpendControl biedt een oplossing die het hele declaratieproces digitaliseert en automatiseert. Met deze software behoud je grip op je WKR-uitgaven en krijg je realtime inzicht in openstaande, goedgekeurde en afgewezen declaraties. Dit maakt het mogelijk om op ieder moment te zien hoeveel van de vrije ruimte al benut is en of er risico is op overschrijding.

Belangrijkste voordelen van Doxis SpendControl:

- Declaraties indienen via een gebruiksvriendelijke app of webomgeving

- Automatische categorisatie volgens WKR-regels

- Scan en herken technologie: bonnetjes worden direct uitgelezen, zonder handmatig overtypen

- Google Maps-integratie voor het berekenen van reiskosten

- Slimme bedrijfsregels om declaraties te blokkeren die de vrije ruimte overschrijden

- Fraudedetectie en opsporing van dubbele declaraties

- Documenten veilig archiveren tot tien jaar voor eventuele audits

Plan een gratis demo met een van onze experts en ontdek hoe Doxis SpendControl jouw WKR-administratie eenvoudiger, sneller en veiliger maakt. Zo voorkom je dure verrassingen en hou je volledige controle over je onbelaste vergoedingen.

FAQ

De vrije ruimte is het maximale bedrag dat je als werkgever onbelast mag besteden aan vergoedingen en verstrekkingen voor medewerkers. Het bedrag wordt berekend als een percentage van de totale fiscale loonsom van het bedrijf.

In 2026 is de vrije ruimte 2% tot €400.000 fiscale loonsom en 1,18% over het bedrag daarboven. In 2027 stijgt het percentage tot €400.000 naar 2,16%, terwijl het percentage boven deze grens hetzelfde blijft op 1,18%.

Ga je over het maximum, dan betaal je over het meerdere 80% eindheffing. Deze heffing wordt verwerkt in de aangifte loonheffingen van het volgende jaar.

Onder meer kerstpakketten, bedrijfsfitness, fiets van de zaak, thuiswerkvoorzieningen en bonussen vallen binnen de vrije ruimte, mits ze gebruikelijk zijn en geen andere fiscale vrijstelling hebben.

Voorbeelden van vrijstellingen zijn: reiskostenvergoeding, kosten voor een VOG-aanvraag, maaltijden bij overwerk, openbaar vervoer vergoedingen en omscholing.

Door het declaratieproces te monitoren met software zoals Doxis SpendControl, waarin je realtime inzicht krijgt in uitgaven, smart alerts ontvangt bij dreigende overschrijding, en dubbele declaraties kunt voorkomen.

Ja, de percentages van de vrije ruimte zijn wettelijk vastgesteld door de Belastingdienst en gelden voor alle werkgevers in Nederland, ongeacht sector of grootte.