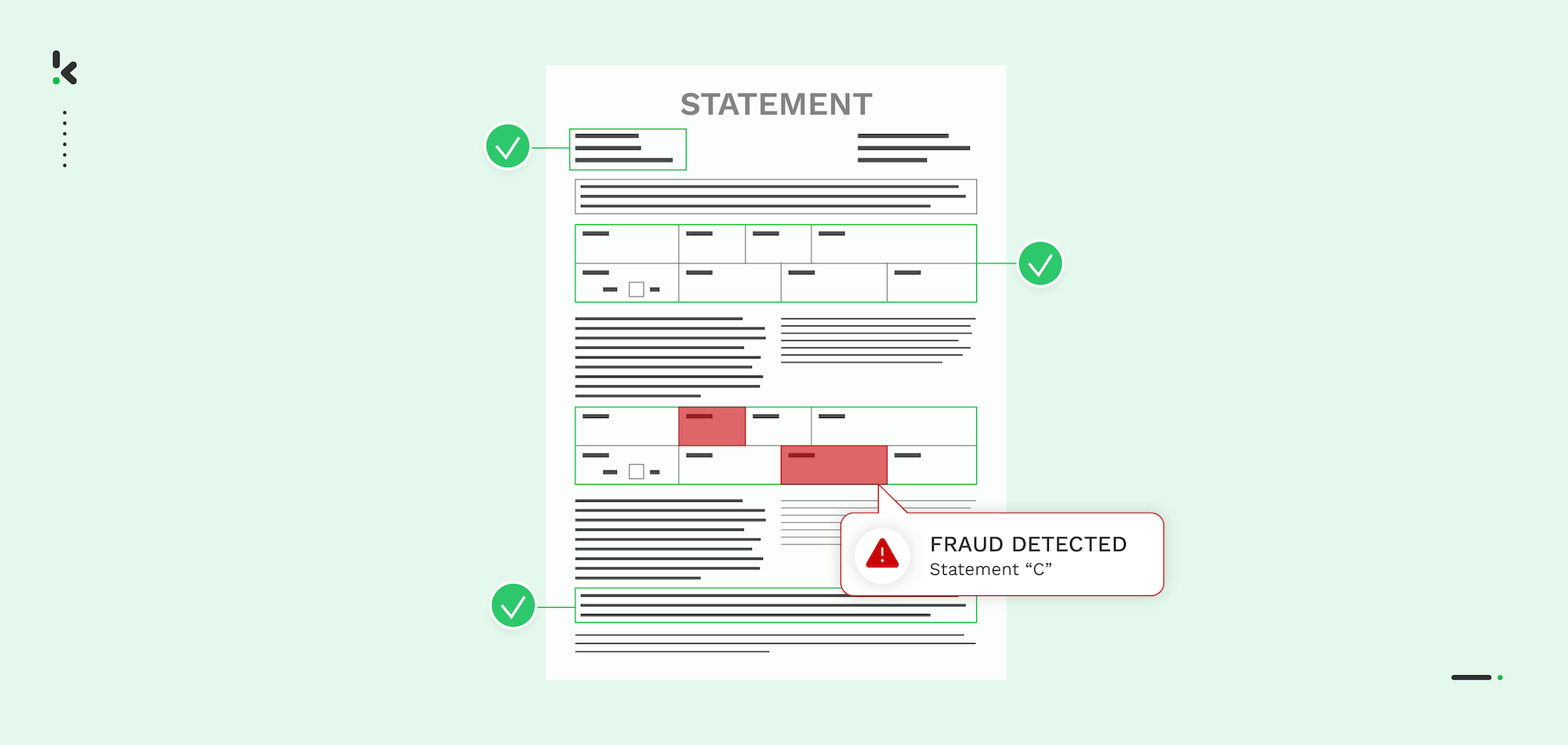

Fraude in de jaarrekening is een serieus risico voor elke organisatie. Het beschadigt het vertrouwen en je reputatie, en het kan leiden tot flinke economische en juridische gevolgen. Wanneer financiële data bewust wordt gemanipuleerd, worden stakeholders misleid en krijg je te maken met opgeblazen waarderingen. Dit tast de integriteit van je hele bedrijf aan.

Maar hoe kun jij je bedrijf beschermen tegen dit soort frauduleuze jaarrekeningen? Automatisering is hierbij een krachtig hulpmiddel. Het beperkt menselijke fouten, zorgt voor een consequent beleid en spoort afwijkingen direct op. Samen met sterke interne controles bouw je zo een systeem dat fraude voorkomt voordat het echt een probleem wordt.

In deze blog kijken we naar de verschillende soorten fraude met jaarrekeningen, de signalen waar je op moet letten en de stappen die je kunt zetten om fraude vroegtijdig aan te pakken. We duiken in praktische oplossingen die je helpen om de financiële integriteit van je organisatie te beschermen en te zorgen voor vertrouwen op de lange termijn.

Wat is fraude in een jaarrekening?

Fraude in een jaarrekening vindt plaats wanneer medewerkers of betrokkenen bewust de financiële informatie van een bedrijf aanpassen om een vertekend beeld te geven van de financiële gezondheid. Vaak is het de directie die hiermee begint om bepaalde targets te halen, investeerders te trekken, betere leningvoorwaarden te krijgen of persoonlijke bonussen te verhogen.

Elke organisatie die zich schuldig maakt aan dit gedrag, krijgt te maken met flinke gevolgen. Zodra de interne fraude aan het licht komt, volgen reputatieschade, juridische problemen en een groot verlies aan vertrouwen bij aandeelhouders, banken en potentiële investeerders.

8 vormen van fraude in een jaarrekening

Fraude met financiële rapportages komt in veel verschillende vormen voor. Ze zijn allemaal bedoeld om belanghebbenden te misleiden over de werkelijke situatie van het bedrijf. Hieronder hebben we de meest voorkomende voorbeelden van fraude met de verslaggeving op een rij gezet, zodat jij ze kunt herkennen binnen je eigen organisatie:

Omzet te hoog opgeven

Bij deze vorm van fraude wordt omzet al geboekt voordat deze daadwerkelijk is verdiend, of worden er inkomsten geclaimd die helemaal niet bestaan. Deze tactiek wekt de illusie van hoge verkoopcijfers, waardoor het bedrijf winstgevender lijkt dan het in werkelijkheid is. Denk hierbij aan het te vroeg boeken van omzet uit langlopende contracten, het verzinnen van verkopen of het noteren van eenmalige inkomsten als terugkerende omzet.

Een voorbeeld hiervan is een bedrijf dat de inkomsten van een contract met een looptijd van twee jaar volledig in het eerste jaar rapporteert. Hierdoor denken stakeholders onterecht dat de jaaromzet veel hoger is dan hij eigenlijk is.

In de praktijk: Het Enron-schandaal is waarschijnlijk het grootste boekhoudschandaal van de 21e eeuw. Enron Corporation, een Amerikaans energiebedrijf, gebruikte misleidende boekhoudmethodes om investeerders voor de gek te houden over de prestaties van de firma.

Deze zaak legde een enorm gat bloot tussen de informatie die het management had en de informatie die investeerders kregen. Dit werd waarschijnlijk gedreven door de persoonlijke bonussen van de directie bij het behalen van torenhoge targets. Uiteindelijk gaf Enron toe dat het de winst met bijna 600 miljoen dollar te hoog had opgegeven. Binnen ongeveer twee maanden was het bedrijf failliet en startte de Amerikaanse justitie een strafrechtelijk onderzoek.

Fictieve omzet

Bij deze vorm van fraude worden verkopen simpelweg verzonnen of wordt de waarde van echte transacties enorm opgeblazen. Dit gebeurt bijvoorbeeld door nepfacturen te maken, brievenbusfirma’s te gebruiken of bestaande transacties te dupliceren om de inkomsten hoger te laten lijken. Een bedrijf kan bijvoorbeeld verkopen aan nepklanten registreren met verzonnen facturen. Deze verkopen staan wel in de valse jaarrekening, maar er is nooit echt een product verkocht of geld ontvangen.

In de praktijk: Het tapijtreinigingsbedrijf ZZZZ Best rapporteerde fictieve omzet uit nepprojecten. Het bedrijf maakte valse documenten en richtte zelfs nepkantoren in om accountants te misleiden. Dit leidde tot enorme verliezen voor investeerders en uiteindelijk tot het faillissement van de firma toen de fraude uitkwam.

Timing-verschillen

Timing-verschillen worden gebruikt om te sjoemelen met het moment waarop omzet en kosten worden geboekt. Door omzet naar een eerdere periode te verplaatsen of kosten juist uit te stellen, wekken bedrijven een valse indruk van stabiliteit of groei. Bekende tactieken zijn het vooraf factureren van toekomstige verkopen, het vertragen van de registratie van kosten of het opnieuw factureren van achterstallige rekeningen.

In de praktijk: Een manager bij Koss Corporation verduisterde meer dan 31 miljoen dollar door te schuiven met financiële boekingen en ongeautoriseerde transacties te doen voor persoonlijke uitgaven. Deze fraude bestond uit vervalste boekingen en zorgde over een periode van meerdere jaren voor gigantische financiële verliezen voor het bedrijf.

De waarde van activa opblazen

Bij deze vorm van fraude wordt de waarde van bezittingen (activa) op papier veel hoger gemaakt dan ze in werkelijkheid zijn. Dit wordt gedaan om de balans er sterker uit te laten zien. Technieken die hiervoor worden gebruikt zijn bijvoorbeeld het negeren van afschrijvingen, het te hoog waarderen van voorraden of het opnemen van immateriële activa zonder dat daar een goede reden voor is.

Een voorbeeld: een bedrijf blijft machines voor de oorspronkelijke aankoopprijs op de balans zetten en negeert jaren aan afschrijvingen. Hierdoor lijken zowel de totale activa als het eigen vermogen veel hoger dan ze eigenlijk zijn.

In de praktijk: In 2002 kwam aan het licht dat telecombedrijf WorldCom zijn bezittingen met meer dan 11 miljard dollar had opgeblazen. Dit deden ze vooral door gewone bedrijfskosten te boeken als investeringen en de omzet kunstmatig te verhogen met valse boekingen. Deze enorme fraude leidde tot gigantische verliezen voor beleggers en uiteindelijk tot het faillissement van het bedrijf.

Schulden en verplichtingen verbergen

Schulden of de crediteurenadministratie worden in dit scenario verborgen of simpelweg niet opgenomen om de financiële positie van het bedrijf veel rooskleuriger voor te stellen. Dit gebeurt vaak via financieringen buiten de balans om, niet-gerapporteerde leningen of door verplichtingen zoals garanties of vakantiegeld niet in de boeken te zetten.

In de praktijk: Lehman Brothers, ooit een van de grootste zakenbanken in de VS, gebruikte boekhoudtrucs om tijdelijk effecten van de balans te halen. Zo leek het alsof het bedrijf veel minder schulden had dan in werkelijkheid het geval was. In 2008 kwam naar buiten dat de bank meer dan 50 miljard dollar aan leningen had achtergehouden. Dit was een belangrijke factor in hun uiteindelijke faillissement.

Onjuiste of ontbrekende toelichtingen

Transparantie is het allerbelangrijkste bij financiële rapportages. Fraude vindt plaats wanneer belangrijke details worden achtergehouden of genegeerd. Denk hierbij aan voorwaardelijke verplichtingen, transacties tussen verbonden partijen of wijzigingen in het boekhoudbeleid. Misleidende toelichtingen zorgen ervoor dat belanghebbenden hun beslissingen baseren op een onjuist beeld.

In de praktijk: De beruchte zaak van Theranos, een bedrijf in de gezondheidstechnologie, is een schoolvoorbeeld van gebrekkige openbaarmaking. Jarenlang gaf Theranos geen kritische informatie over de nauwkeurigheid en betrouwbaarheid van hun eigen technologie voor bloedonderzoek. Het bedrijf hield dit meer dan tien jaar vol en pleegde voor 700 miljoen dollar aan fraude tegenover investeerders en het publiek. Dit gebrek aan openheid en de misleidende informatie leidden uiteindelijk tot het faillissement van Theranos.

Kosten vervalsen of verkeerd opgeven

Door kosten lager voor te stellen of ze zelfs helemaal te verzinnen, kunnen bedrijven hun winst kunstmatig verhogen. Deze manipulatie geeft een totaal verkeerd beeld van de operationele efficiëntie en het nettoresultaat van een onderneming.

In de praktijk: In 2003 kwam aan het licht dat de HealthSouth Corporation fictieve omzet en kosten had genoteerd. Hierdoor gaven ze hun winst 1,4 miljard dollar te hoog op. De topmensen van deze gigant in de gezondheidszorg bleken de resultaten al meer dan vijf jaar te vervalsen om aan de verwachtingen van aandeelhouders te voldoen. De zaak leidde tot flinke rechtszaken en de cijfers moesten volledig worden gecorrigeerd.

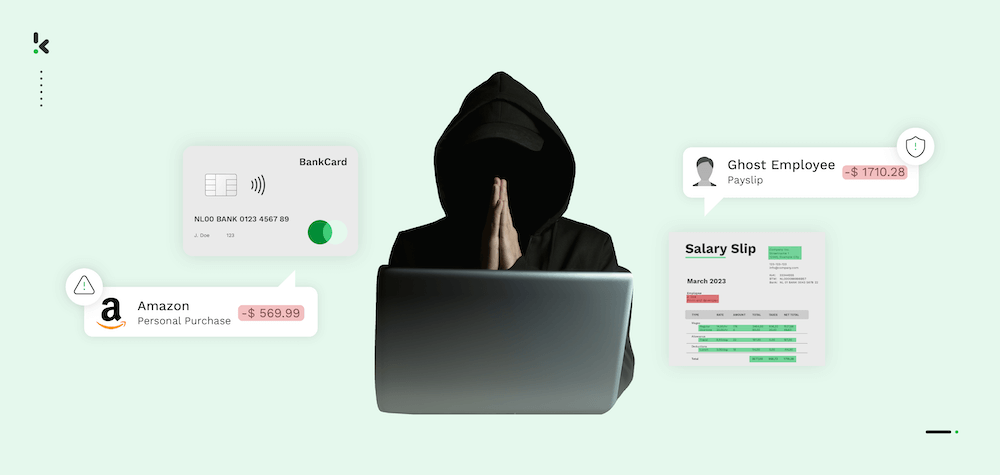

Verduistering van activa

Hoewel we bij verduistering vaak direct denken aan diefstal of verduistering, kan deze vorm van fraude ook heel slim in de jaarrekening worden verstopt. Een medewerker kan bijvoorbeeld bedrijfsgeld voor zichzelf gebruiken en dit maskeren door het als een legitieme zakelijke uitgave te boeken, zoals een reiskostenvergoeding.

In de praktijk: De oprichter van Satyam Computer Services, een wereldwijd IT-bedrijf uit India, gaf in 2009 toe dat hij de kas- en banksaldi van het bedrijf met meer dan 1 miljard dollar had opgeblazen. De oprichter verklaarde het volgende: “Wat begon als een klein verschil tussen de werkelijke bedrijfswinst en de cijfers in de boeken, bleef over de jaren heen groeien. Het nam uiteindelijk onbeheersbare proporties aan.”

Deze verduistering en vervalsing van activa leidde tot een enorm schandaal dat vaak het “Indiase Enron” wordt genoemd. Voormalige bestuurders van Satyam werden strafrechtelijk vervolgd en het accountantskantoor dat verantwoordelijk was voor de controle kreeg een boete van 7,5 miljoen dollar.

Zoals je aan al deze voorbeelden kunt zien, tast fraude in een jaarrekening het vertrouwen aan en beschadigt het je reputatie. Bovendien heeft het ernstige juridische en financiële gevolgen. Het herkennen van deze tactieken is de allereerste stap om ze binnen jouw bedrijf op te sporen en te voorkomen.

Wat zijn de waarschuwingssignalen van fraude in de jaarrekening?

Als je fraude in de jaarrekening op tijd ontdekt, kun je je organisatie behoeden voor enorme schade aan je reputatie en flinke juridische of financiële problemen. Hieronder gaan we dieper in op de meest voorkomende ‘red flags’ die kunnen wijzen op fraude:

Financiële waarschuwingssignalen

- Omzetgroei zonder toename van de kasstroom: Als de omzet stijgt maar de kasstroom gelijk blijft of daalt, kan dit wijzen op verzonnen verkopen of omzet die te vroeg wordt geboekt.

- Inconsistente financiële patronen: Denk aan plotselinge uitschieters in de omzet of prestaties tijdens het laatste kwartaal van het boekjaar.

- Onverklaarbare veranderingen: Grote schommelingen in de waarde van bezittingen, schulden of het eigen vermogen zonder duidelijke reden.

- Vreemde boekhoudmethodes: Het gebruik van agressieve methodes, zoals het boeken van verkopen voordat de levering of dienst echt is afgerond. Ook het activeren van kosten die eigenlijk direct als uitgave genoteerd hadden moeten worden, is een slecht teken.

- Verdachte transacties: Ingewikkelde transacties met externe partijen zonder duidelijk zakelijk doel. Ook verschillen in de boekhoudkundige aansluitingen, zoals missende facturen of aangepaste gegevens, vallen hieronder.

Gedragsmatige waarschuwingssignalen

- Opvallend persoonlijk gedrag: Medewerkers of managers die een extreem luxe levensstijl leiden die niet past bij hun inkomen, of die juist tekenen van financiële stress vertonen.

- Geen vakantie opnemen: Het weigeren om vakantie te nemen, mogelijk uit angst dat de fraude ontdekt wordt tijdens hun afwezigheid.

- Problemen met controle: Managers die overdreven veel controle willen houden en financiële taken niet willen delegeren. Een vijandige of defensieve houding tijdens financiële controles of audits is ook een rode vlag.

- Zorgen over het management: Een obsessieve focus op het halen van financiële kortetermijndoelen. Ook leningen of extraatjes voor de directie die later simpelweg worden kwijtgescholden, zijn verdacht.

Waarschuwingssignalen binnen de organisatie

- Veel verloop op belangrijke posities: Regelmatige wisselingen van personeel, vooral op de afdelingen boekhouding of finance. Ook het plotseling vervangen van accountants of financieel directeuren is een teken aan de wand.

- Eén centrale besluitvormer: Wanneer één persoon of een klein groepje alle operationele en financiële beslissingen neemt zonder dat er iemand meekijkt of controleert.

- Zwakke interne controles: Een gebrek aan functiescheiding binnen de boekhouding. Ook het gebruik van verouderde of handmatige processen in plaats van moderne, geautomatiseerde systemen is een risicofactor.

Externe en zakelijke waarschuwingssignalen

- Grote verschillen met de rest van de sector: Als de winstmarges, omzetgroei of kosten flink afwijken van het gemiddelde in jouw sector zonder dat daar een goede verklaring voor is. Dit geldt ook voor investeringen in risicovolle sectoren of tijdens een economische dip.

- Gaten in de toelichtingen: Een gebrek aan transparantie over mogelijke schulden, rechtszaken of transacties tussen verbonden partijen. Let ook op fouten of tegenstrijdigheden in openbare financiële verslagen.

- Handel met voorkennis: Als de top van het bedrijf plotseling grote hoeveelheden aandelen verkoopt vlak voordat de jaarrekening wordt gepubliceerd.

Het herkennen van deze signalen is cruciaal om er vroeg bij te zijn. Bedrijven moeten een cultuur van transparantie stimuleren, hun interne controles versterken en prioriteit geven aan regelmatige audits. Zo verklein je het risico op fraude in de jaarrekening aanzienlijk.

Fraude in de financiële verslaglegging opsporen

Vermoed je fraude in een jaarrekening? Dan is het cruciaal om direct en doortastend in te grijpen. Volg deze stappen om het probleem effectief aan te pakken:

- Documenteer de waarschuwingssignalen: Leg alle afwijkingen of verdachte activiteiten vast. Denk aan verschillen in de administratie, vreemde transacties of gedragssignalen. Verzamel zoveel mogelijk bewijs om je zorgen te onderbouwen.

- Meld het intern: Licht je leidinggevende, manager of compliance officer in. Als er interne meldpunten zijn, zoals een klokkenluidersregeling, gebruik die dan om te zorgen dat je melding formeel wordt behandeld.

- Schakel de auditors in: Leg de zaak voor aan de auditcommissie of het interne auditteam voor een controle. Geef het bewijsmateriaal dat je hebt verzameld aan hen door zodat zij het kunnen onderzoeken.

- Haal juridische en financiële experts erbij: Als de fraude is bevestigd of er een sterk vermoeden is, schakel dan externe forensisch accountants en juristen in. Hun expertise helpt om de volledige omvang van de fraude boven water te krijgen en de juiste vervolgstappen te bepalen.

- Isoleer de verantwoordelijke personen: Werk samen met HR en juridisch adviseurs om de betrokken personen te schorsen of te verwijderen zolang het onderzoek loopt.

- Informeer toezichthouders en belanghebbenden: Bij grote fraudezaken moet je toezichthouders informeren (zoals de AFM in Nederland) om aan je wettelijke verplichtingen te voldoen. Wees transparant naar aandeelhouders, banken en andere stakeholders om het vertrouwen weer op te bouwen.

- Versterk de interne controles: Voer een grondige controle uit op je interne processen en voer strengere controles in om incidenten in de toekomst te voorkomen.

Door snel te handelen en de juiste procedures te volgen, kun je de schade van fraude beperken en de integriteit van je organisatie beschermen.

Hoe voorkom je fraude in de jaarrekening

Fraude in de jaarrekening kan de reputatie en de financiële gezondheid van je bedrijf flink beschadigen. Om dit risico aan te pakken, heb je strategieën nodig die helder, uitvoerbaar en praktisch zijn. Zo creëer je een omgeving die bestand is tegen fraude:

1. Automatiseer je financiële processen

Door je financiële workflows te automatiseren, ben je minder afhankelijk van handmatig werk. Je maakt minder fouten en hebt constant toezicht. Moderne software voor boekhoudautomatisering en uitgavenbeheer maakt je processen niet alleen makkelijker, maar spoort ook proactief afwijkingen op die kunnen wijzen op fraude.

Wat jij kunt doen:

- Gebruik software zoals Doxis SpendControl om declaraties, goedkeuringsbeheer en het loggen van transacties te automatiseren.

- Dwing een declaratiebeleid af via bedrijfsregels. Zo elimineer je de kans dat gegevens handmatig worden aangepast.

- Zet software in met ingebouwde functies voor fraudeherkenning. Denk aan het signaleren van dubbele facturen, ongebruikelijke patronen of meldingen bij plotselinge omzetsprongen.

- Koppel systemen die realtime financiële statistieken bijhouden, zoals de kasstroom en budgetbeheer.

- Gebruik automatisering voor een waterdichte audit trail. Zo zorg je dat elke financiële boeking traceerbaar is en dat er niet mee gesjoemeld kan worden.

- Integreer je automatiseringsoplossing met andere systemen (zoals je boekhoudpakket of ERP) om alle data te synchroniseren en menselijke tussenkomst te minimaliseren.

Automatisering versterkt niet alleen je fraudepreventie, maar houdt ook onbevoegden weg bij gevoelige data. Dit verkleint de kans op interne manipulatie. Zie automatisering als een financieel vangnet: het werkt 24/7 om zaken op te pikken die bij een menselijke controle makkelijk over het hoofd worden gezien.

2. Bouw interne controles die echt werken

Interne controles moeten niet alleen op papier staan: ze moeten fungeren als een echte barrière tegen fraude. Dit betekent dat je processen zo moet inrichten dat er geen ruimte is voor ongecontroleerde macht.

Zo versterk je de controles:

- Verdeel de verantwoordelijkheden: Splits taken zoals de boekhouding, goedkeuringen en betalingscontroles op, zodat nooit één persoon het hele proces in handen heeft (functiescheiding).

- Dubbele check bij grote bedragen: Zorg dat er altijd meerdere mensen moeten tekenen voor transacties met een hoge waarde. Dit houdt beslissingen transparant.

- Check de zwakke plekken: Controleer je financiële gegevens en het beleid regelmatig om kwetsbaarheden te vinden voordat iemand er misbruik van kan maken.

3. Wacht niet: controleer regelmatig

Audits zijn er niet alleen om fouten te vinden, ze werken ook heel goed als afschrikmiddel. Als mensen weten dat de administratie regelmatig wordt gecontroleerd, is de drempel om te frauderen veel hoger.

Stappen die je kunt zetten:

- Plan vaste audits in: Doe dit op een consistente basis en focus op risicogebieden zoals omzetverantwoording en openstaande schulden.

- Verrassingscontroles: Onverwachte audits zijn extra effectief, want fraude gedijt bij voorspelbaarheid.

- Roep hulp in van experts: Als er onduidelijkheden zijn, schakel dan forensisch accountants in om de zaak diepgaand en objectief te onderzoeken.

4. Ga voor transparantie en ethiek

Fraude ontstaat vaak in het geheim. Een cultuur waarin openheid en ethisch gedrag de norm zijn, verlaagt het risico op misstappen aanzienlijk. Wanneer medewerkers bovendien goed begrijpen wat de gevolgen van fraude kunnen zijn (zoals faillissement of financiële verliezen die hun eigen bonus raken), voelen ze sneller de plicht om verdachte zaken te melden.

Zo stimuleer je transparantie:

- Train je mensen: Leer medewerkers hoe ze bekende waarschuwingssignalen, zoals aangepaste facturen of onverklaarbare tekorten, kunnen herkennen.

- Anoniem melden: Richt een systeem in waar medewerkers anoniem melding kunnen maken van verdachte zaken. Dit beschermt klokkenluiders en moedigt ze aan om aan de bel te trekken.

5. Blijf op de hoogte van wet- en regelgeving

Het begrijpen en bijhouden van nieuwe regels is niet altijd makkelijk, maar het is wel een essentieel onderdeel van compliant blijven. Bovendien verklein je hiermee de juridische en financiële risico’s voor je bedrijf.

Hoe je dit aanpakt:

- Stel een compliance officer of team aan: Wijs iemand aan die wetswijzigingen in de gaten houdt en zorgt dat je beleid altijd up-to-date is.

- Blijf leren: Bezoek seminars of volg webinars die gericht zijn op de nieuwste financiële wetgeving en de beste werkwijzen binnen je sector.

- Periodieke controles: Loop je financiële processen regelmatig door om te zien of ze nog voldoen aan de allernieuwste standaarden.

6. Gebruik data-analyse om afwijkingen te spotten

Soms ligt fraude gewoon recht voor je neus, maar zie je het pas als je de data goed analyseert. Door je financiële gegevens regelmatig onder de loep te nemen, ontdek je patronen en trends die je anders nooit zouden opvallen.

Zo haal je het meeste uit analytics:

- Houd belangrijke cijfers in de gaten: Let extra goed op de cashflow, trends in je uitgaven en onverwachte pieken in de omzet.

- Gebruik dashboards met realtime meldingen: Kies voor software die een seintje geven zodra data afwijkt van wat normaal is voor jouw organisatie.

- Combineer techniek met gezond verstand: Software is geweldig in het markeren van onregelmatigheden, maar de menselijke blik is onmisbaar om de context te begrijpen.

Door geautomatiseerde workflows te combineren met gestandaardiseerde processen, bouw je een ijzersterke verdediging tegen fraude in de jaarrekening. Fraudepreventie gaat namelijk niet alleen over het opstellen van regeltjes: het gaat om het creëren van een omgeving waarin fraude simpelweg geen ruimte krijgt om te groeien.

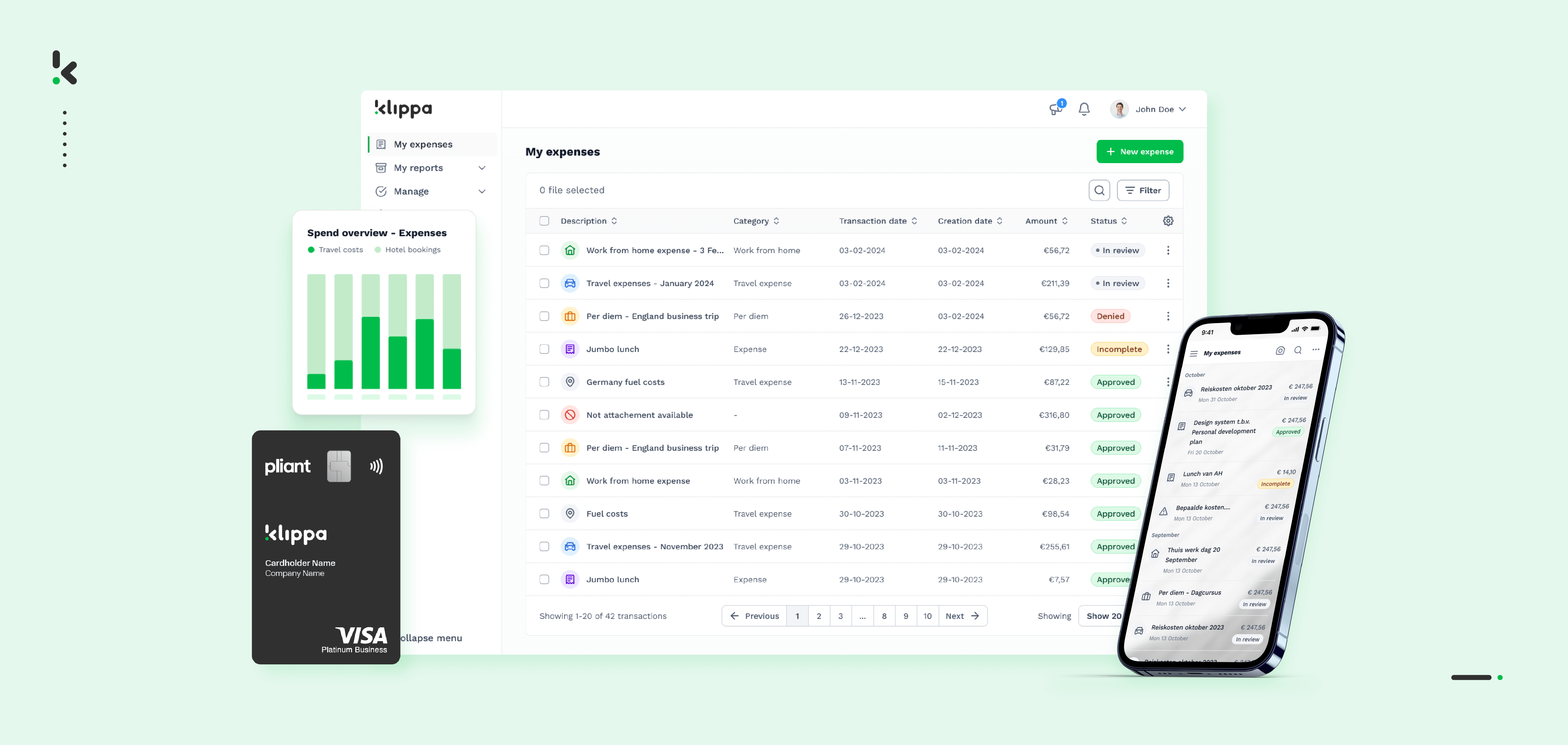

Voorkom fraude in de jaarrekening met Doxis SpendControl

Voorkom fraude in de jaarrekening door je onkosten- en factuurverwerking te automatiseren met een spend management oplossing. Krijg volledige grip op je uitgaven door papieren workflows, handmatige data-invoer en ongecontroleerde fysieke goedkeuringen te schrappen met Doxis SpendControl.

Doxis SpendControl is dé alles-in-één digitale pre-accounting software die factuurverwerking, onkostenbeheer en zakelijke creditcards combineert voor al je financiële behoeften.

Onze software maakt gebruik van Optical Character Recognition (OCR) technologie om data met 99% nauwkeurigheid vast te leggen. Hierdoor is handmatige invoer verleden tijd en kun je gegevens veilig goedkeuren, archiveren en direct in je financiële administratie boeken.

Doxis SpendControl biedt verschillende functies die je helpen om fraude in de jaarrekening vroegtijdig te voorkomen:

- Beheer alles op één plek: Beheer al je facturen, onkosten en creditcardtransacties op één centraal platform.

- Volledige controle over het proces: Houd de regie over het indienen, verwerken en goedkeuren van documenten via e-mail, de webapplicatie of de mobiele app.

- Gegarandeerde functiescheiding: Zorg voor een veilige workflow door aangepaste rollen en controles in te stellen voor je team.

- Flexibele goedkeuringsstromen: Maak je goedkeuringsproces op maat met autorisatieflows die uit meerdere niveaus bestaan.

- Stop declaratiefraude: Voorkom fraude bij onkostendeclaraties dankzij de ingebouwde herkenning van dubbele facturen en andere fraudesignalen.

- Kilometerregistratie op de meter nauwkeurig: Houd zakelijke kilometers probleemloos bij via onze Google Maps integratie.

- Strikte budgetcontrole: Stel harde bestedingslimieten in voor je medewerkers met onze zakelijke creditcards.

- Realtime inzicht in je cijfers: Krijg direct overzicht van je financiële situatie via onze statistiek-dashboards.

- Altijd compliant: Voldoe altijd aan de lokale belastingregels en privacywetgeving met onze ISO27001-gecertificeerde en AVG-conforme (GDPR) oplossing.

- Naadloze koppelingen: Integreer SpendControl moeiteloos met je huidige boekhoud- of ERP-software, zoals QuickBooks, NetSuite of SAP.

FAQ

Fraude in de jaarrekening is het opzettelijk verkeerd weergeven van financiële gegevens door medewerkers of betrokkenen. Het doel is om een vals beeld te geven van de financiële gezondheid van een bedrijf. Dit gebeurt bijvoorbeeld door de omzet kunstmatig te verhogen, schulden te verbergen of kosten te vervalsen om targets te halen, investeerders te trekken of leningen af te sluiten.

2. Wat zijn de rode vlaggen van fraude in de jaarrekening?

Belangrijke signalen zijn een verschil tussen de omzetgroei en de werkelijke kasstroom (cashflow), plotselinge uitschieters in de resultaten aan het einde van het jaar en onverklaarbare wijzigingen in de waarde van bezittingen of schulden. Ook fouten in de administratie, extreem ingewikkelde transacties en opvallend gedrag, zoals het weigeren om taken over te dragen of vakantie op te nemen, kunnen wijzen op fraude.

3. Waaruit bestaat fraude in de jaarrekening?

Deze vorm van fraude bestaat uit verschillende misleidende praktijken. Denk aan het te hoog opgeven van de omzet door inkomsten te vroeg te boeken, het verzinnen van verkopen via neptransacties of het weglaten van schulden om het bedrijf gezonder te laten lijken. Ook het te hoog waarderen van voorraden of vaste activa en het achterhouden van belangrijke informatie over bijvoorbeeld leningen vallen hieronder.

4. Hoe spoor je fraude in de jaarrekening op?

Het opsporen van fraude begint bij het kritisch analyseren van verschillen tussen de omzet en de kasstroom. Daarnaast is het belangrijk om plotselinge schommelingen in de prestaties te onderzoeken en bedrijfsprocessen te controleren op fouten. Regelmatige interne en externe audits zijn essentieel om onregelmatigheden te vinden. Geavanceerde software voor data-analyse kunnen bovendien helpen om patronen te ontdekken die met het blote oog niet opvallen.

5. Wat zijn de gevolgen van fraude in de jaarrekening?

De gevolgen zijn niet mis. Het gaat van juridische straffen zoals hoge boetes en gevangenisstraffen tot enorme reputatieschade die het vertrouwen van investeerders en klanten volledig kapotmaakt. Financieel kan het leiden tot dalende aandelenkoersen, minder kans op financiering en uiteindelijk zelfs een faillissement. Ook intern zorgt het voor onrust en kan het leiden tot het vertrek van belangrijk personeel.