Hypotheekfraude vormt een groeiend risico voor organisaties in verschillende sectoren, en banken en andere financiële instellingen zijn daarop geen uitzondering. De afgelopen jaren is dit probleem verder toegenomen. Uit een rapport van CoreLogic blijkt dat in het tweede kwartaal van 2024 ongeveer 1 op de 123 hypotheekaanvragen in de Verenigde Staten (0,81%) kenmerken van fraude vertoonde. Een jaar eerder lag dat nog op 1 op de 134.

Deze cijfers laten zien hoe wijdverspreid het probleem is. Voor professionals in de financiële sector is het daarom belangrijk om fraude een stap voor te blijven. Maar hoe zorg je daar concreet voor?

In deze blog lees je wat hypotheekfraude precies is, welke signalen je kunt herkennen en hoe software voor Intelligent Document Processing (IDP) helpt om fraude te voorkomen en je organisatie te beschermen.

Key Takeaways

- Hypotheekfraude neemt toe. Denk aan identiteitsfraude, inkomensfraude en het flippen van vastgoed.

- Let op signalen zoals afwijkende documenten, valse identiteitsbewijzen, opvallend financieel gedrag en snelle vastgoedtransacties.

- Intelligent Document Processing (IDP) helpt om fraude vroeg te signaleren door controles op identiteiten, bankgegevens en documenten te automatiseren.

- Tools zoals Doxis AI.dp maken hypotheekprocessen efficiënter, verminderen fouten en ondersteunen naleving van KYC- en AML-regelgeving.

Wat is hypotheekfraude?

Hypotheekfraude bestaat uit illegale handelingen waarbij bewust onjuiste of misleidende informatie wordt gebruikt tijdens het aanvragen of verstrekken van een hypotheek. Dit kan gebeuren door aanvragers, maar ook door professionals binnen de hypotheekketen. Fraude kan in elke fase van het proces voorkomen.

Het verwerken van hypotheekaanvragen kost vaak veel tijd en vraagt om het controleren van grote hoeveelheden documenten. Het efficiënter verwerken en valideren van deze documenten is daarom een belangrijk aandachtspunt voor organisaties. Daarnaast helpt het vroegtijdig herkennen van fraude om risico’s op boetes te verkleinen, bijvoorbeeld bij het niet naleven van KYC- (Know Your Customer) en AML-regels (Anti-Money Laundering).

Maar welke vormen van fraude komen het meest voor en waar moet je op letten? In de volgende secties gaan we daar dieper op in.

Soorten hypotheekfraude

Hypotheekfraude komt in verschillende vormen voor. Elke variant is erop gericht om geldverstrekkers te misleiden en het aanvraag proces te beïnvloeden. Dit zijn de meest voorkomende vormen:

- Identiteitsfraude: Een van de meest risicovolle vormen van hypotheekfraude is identiteitsfraude. Fraudeurs gebruiken bijvoorbeeld verzonnen identiteiten of passen bestaande identiteiten aan tijdens de aanvraag. Dit is niet alleen strafbaar, maar kan ook grote gevolgen hebben voor de persoon van wie de identiteit wordt misbruikt.

- Inkomensfraude: Bij inkomensfraude geeft een aanvrager een hoger inkomen op dan in werkelijkheid het geval is. Zo lijkt iemand financieel sterker en komt diegene in aanmerking voor een hogere lening. Dit maakt het voor geldverstrekkers lastig om goed in te schatten of de lening ook daadwerkelijk terugbetaald kan worden.

- Woonfraude (occupancy fraud): Hierbij wordt onjuiste informatie gegeven over het gebruik van een woning. Een aanvrager kan bijvoorbeeld aangeven dat een woning voor eigen bewoning is, terwijl deze in werkelijkheid bedoeld is als investering. Als dit niet wordt opgemerkt, kan dit leiden tot onjuiste voorwaarden, zoals een verkeerde rente.

- Taxatiefraude: De waarde van een woning is bepalend voor de hoogte van de lening. Bij taxatiefraude wordt deze waarde bewust te hoog of te laag ingeschat om gunstigere voorwaarden te krijgen. Dit kan zorgen voor oneerlijk financieel voordeel of juist risico’s voor zowel de geldverstrekker als de koper.

4 signalen van hypotheekfraude

Het aanvragen van een hypotheek is een complex proces, en juist daardoor gevoelig voor fraude. Het is daarom belangrijk om signalen tijdig te herkennen. Dit zijn vier belangrijke rode vlaggen:

1. Afwijkende documentatie

Bij een hypotheekaanvraag worden verschillende documenten aangeleverd, zoals inkomensgegevens, werkgeversverklaringen en bankafschriften. Als deze documenten inconsistenties of afwijkingen bevatten, kan dat wijzen op misleiding. Controleer daarom altijd zorgvuldig en vergelijk loonstroken, inkomensverklaringen, arbeidsgegevens en bankafschriften met elkaar.

2. Verdachte identiteitsgegevens

Valse of gestolen identiteitsbewijzen vormen een groot risico binnen het aanvraagproces. Controleer persoonlijke gegevens kritisch, let op afwijkingen en verifieer deze met officiële bronnen. Het helpt om tools te gebruiken die automatisch valse ID’s kunnen herkennen.

3. Opvallende vastgoedtransacties

Wanneer een woning in korte tijd meerdere keren wordt verkocht tegen afwijkende prijzen, kan dit duiden op manipulatie van de woningwaarde. Bekijk daarom altijd de transactiegeschiedenis en controleer of prijzen logisch zijn ten opzichte van de markt.

4. Verdacht financieel gedrag

Plotselinge veranderingen in financieel gedrag of kredietgeschiedenis zijn vaak een waarschuwingssignaal. Let tijdens het beoordelingsproces op afwijkende patronen, zoals grote stortingen of onverklaarbare transacties. Controleer ook altijd de herkomst van het geld om te voldoen aan KYC- en AML-regels.

Het herkennen van dit soort signalen is een eerste stap. De echte uitdaging zit in het snel en consistent signaleren ervan, zonder dat handmatig werk of fouten het proces vertragen. Daarom kiezen steeds meer organisaties ervoor om dit te automatiseren met oplossingen zoals Intelligent Document Processing (IDP). In de volgende sectie gaan we daar dieper op in.]

Hoe detecteer je hypotheekfraude automatisch?

Handmatige controles missen vaak signalen van fraude. Daarom stappen steeds meer geldverstrekkers over op Intelligent Document Processing (IDP). Met behulp van AI en OCR kunnen deze tools snel vervalste of aangepaste documenten herkennen, vaak nog voordat een medewerker iets verdachts ziet.

Zo kun je IDP inzetten om hypotheekfraude automatisch te detecteren in verschillende fases van het aanvraag proces:

1. Valse ID’s herkennen met slimme identiteitscontrole

Handmatige controles schieten vaak tekort bij het herkennen van vervalste of samengestelde identiteiten. IDP-tools scannen identiteitsbewijzen automatisch op signalen van fraude, zoals:

- Afwijkende lettertypes of bewerkte foto’s

- Aangepaste geboortedata of documentnummers

- Onregelmatigheden in officiële templates of lay-outs

Met AI-gestuurde identiteitscontrole worden zelfs subtiele manipulaties opgemerkt voordat een aanvraag wordt goedgekeurd.

2. Afwijkingen in bankafschriften direct signaleren

Bankafschriften zijn een belangrijk onderdeel van hypotheekaanvragen, maar handmatige controle kost veel tijd en fouten worden snel gemist. Met IDP kun je bankgegevens automatisch uitlezen en analyseren om afwijkingen te herkennen, zoals:

- Ontbrekende of inconsistente rekeninggegevens

- Onverklaarbare of opvallend grote stortingen

- Digitale manipulatie, zoals aangepaste bedragen of afwijkende opmaak

Door deze bankafschriften te automatiseren, signaleer je verdacht financieel gedrag sneller en nauwkeuriger. Tegelijk krijgt je team meer ruimte om zich te richten op de uiteindelijke beoordeling.

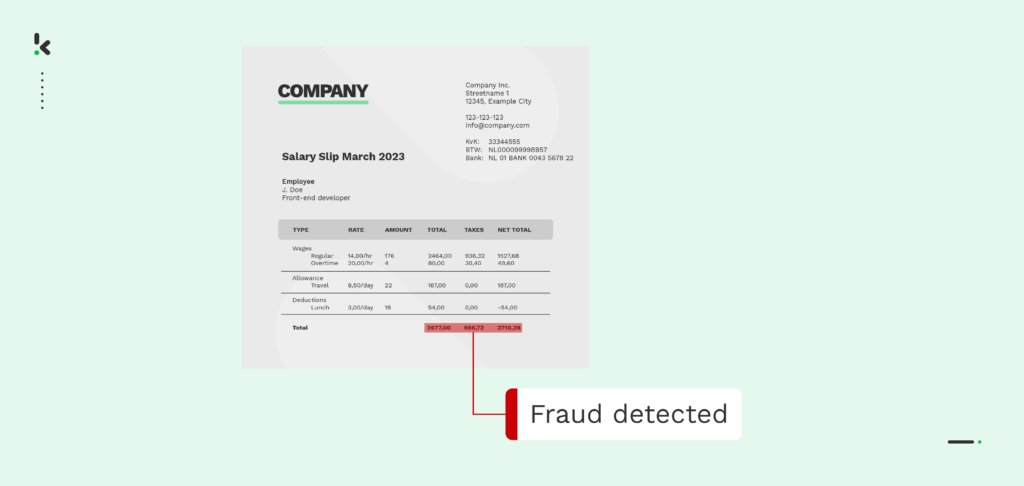

3. Vervalste loonstroken opsporen met AI

Loonstroken worden regelmatig aangepast om een hoger inkomen of een ander arbeidsverleden te tonen. Met IDP automatiseer je de controle en herken je onder andere:

- Hergebruikte templates of afwijkende opmaak

- Salarissen die niet overeenkomen met banktransacties

- Werkgevers of functietitels die niet te verifiëren zijn

Door loonstroken automatisch te controleren en tools in te zetten die vervalsingen herkennen, voorkom je dat frauduleuze aanvragen worden goedgekeurd.

4. Documenten controleren met slimme kruiscontroles

Zelfs als documenten er betrouwbaar uitzien, kan de inhoud onjuist zijn. IDP-tools controleren gegevens automatisch door ze te vergelijken met betrouwbare bronnen, zoals:

- Namen, adressen en inkomensgegevens in interne systemen

- Belastingnummers en arbeidsgegevens in overheidsregisters

- Aanvragers tegen KYC/AML-lijsten en kredietdatabases

Door deze verificaties te automatiseren, weet je zeker dat gegevens kloppen en kun je fraude vroegtijdig stoppen.

Het goede nieuws is dat er slimme oplossingen zijn, zoals Doxis AI.dp, die dit soort controles automatisch uitvoeren en fraude helpen voorkomen voordat het risico’s oplevert voor je organisatie.

Voorkom hypotheekfraude met Doxis AI.dp

Doxis AI.dp helpt financiële instellingen en hypotheekverstrekkers om hun processen beter te beschermen tegen frauderisico’s. Het platform controleert identiteitsbewijzen, loonstroken en financiële documenten grondig en verkleint zo de kans op menselijke fouten.

Met AI.dp stel je eenvoudig eigen workflows samen om het hypotheekproces te optimaliseren. Zo bespaar je tijd en kosten die normaal naar handmatige verwerking van aanvragen gaan.

Door alle documentprocessen rondom hypotheken te automatiseren met Doxis AI.dp, kun je documenten veilig verifiëren en je organisatie beschermen tegen fraude. Tegelijk houd je meer focus op je kernactiviteiten, terwijl repetitieve taken automatisch worden afgehandeld.

Klaar om je organisatie te beschermen tegen hypotheekfraude? Plan vandaag nog een demo met onze experts of neem contact op.

FAQ

1. Wat zijn de meest voorkomende signalen van hypotheekfraude?

Veelvoorkomende signalen zijn afwijkende financiële documenten, valse of aangepaste identiteitsbewijzen, niet-kloppende arbeidsgegevens en snelle vastgoedtransacties tegen opvallende prijzen. Dit kan wijzen op pogingen om geldverstrekkers te misleiden of het proces te manipuleren.

2. Hoe kunnen geldverstrekkers valse documenten herkennen tijdens het hypotheekproces?

Geldverstrekkers kunnen Intelligent Document Processing (IDP) gebruiken om documenten automatisch te controleren. Denk aan loonstroken, bankafschriften en identiteitsbewijzen. Met AI en OCR worden afwijkingen, inconsistenties en manipulaties snel zichtbaar, ook als deze handmatig lastig te herkennen zijn.

3. Is handmatige controle nog voldoende om hypotheekfraude te voorkomen?

Nee, alleen handmatige controles zijn tegenwoordig niet meer voldoende. Door grote documentstromen en steeds slimmere fraudevormen neemt de kans op fouten toe. Geautomatiseerde oplossingen zoals IDP werken sneller en nauwkeuriger en verkleinen het risico op menselijke fouten.

4. Hoe begin je met het automatiseren van fraudedetectie bij hypotheken?

Begin met het in kaart brengen van de belangrijkste risicomomenten in je proces, zoals identiteitscontrole en inkomensvalidatie. Vervolgens kun je een oplossing zoals Doxis AI.dp inzetten om deze stappen te automatiseren, controles vast te leggen en te koppelen aan je bestaande systemen.

5. Wat zijn de voordelen van geautomatiseerde fraudedetectie?

Automatisering biedt verschillende voordelen:

Snellere detectie: Frauduleuze documenten worden direct herkend zonder het proces te vertragen

Hogere nauwkeurigheid: AI vermindert fouten en herkent manipulaties die handmatig vaak worden gemist

Consistente controles: Elk document wordt op dezelfde manier beoordeeld

Betere compliance: Ondersteunt naleving van KYC- en AML-regels door alle controles vast te leggen

Tijdsbesparing: Medewerkers houden meer tijd over voor beoordeling en besluitvorming in plaats van handmatig werk