De overgang van Web 2.0 naar Web 3.0 heeft veel nieuwe businessmodellen mogelijk gemaakt. Tegelijkertijd zijn er ook nieuwe vormen van fraude ontstaan, zoals cybercriminaliteit, AI-gedreven fraude (bijvoorbeeld deepfakes) en fraude in financiële rapportages. Volgens de Fraud Survey 2024 van BDO UK verloor 48% van de bedrijven tussen de 1% en 4% van hun omzet door fraude.

Volgens BDO’s Frauderapportage verloor 48% van de Nederlandse bedrijven 1-4% van hun omzet aan fraude. De totale gerapporteerde fraudeverliezen in Nederland bedroegen circa €2 miljard, een forse stijging ten opzichte van eerdere jaren.

Hoe zorg je er dan voor dat je organisatie goed beschermd is tegen fraude? En welke technologie helpt om fraude zo vroeg mogelijk te voorkomen?

Volg deze praktische gids om je organisatie te beschermen tegen financiële fraude.

Key Takeaways

- Financiële fraude neemt snel toe en veroorzaakt grote financiële en reputatieschade; inkoopfraude behoort tot de drie meest ontwrichtende economische misdrijven.

- Handmatige financiële processen maken organisaties kwetsbaar en worden gemakkelijk misbruikt door fraudeurs, wat leidt tot hoge kosten.

- AI-gedreven documentverwerking vermindert fraude aanzienlijk door data automatisch te verwerken, afwijkingen te signaleren en naleving te waarborgen.

- Doxis SpendControl beschermt je organisatie door het automatiseren van declaratie- en factuurverwerking, met meer nauwkeurigheid, controle en financiële veiligheid.

Wat is financiële fraude?

Fraude is het opzettelijk misleiden van iemand om financieel of persoonlijk voordeel te behalen. Financiële fraude is een specifieke vorm hiervan en draait om geld, bezittingen of andere waardevolle middelen.

Nu organisaties steeds verder digitaliseren, vinden fraudeurs continu nieuwe manieren om financiële fraude te plegen. Tegelijkertijd hebben niet alle bedrijven de kennis of middelen om deze ontwikkelingen bij te houden. Nieuwe technologie brengt vaak gaten met zich mee op het gebied van cybersecurity, compliance en fraudepreventie, waardoor organisaties extra kwetsbaar worden.

Om een goed beeld te geven van de huidige situatie, hebben we een aantal relevante cijfers op een rij gezet:

- Inkoopfraude behoort tot de drie meest ontwrichtende economische misdrijven; 55% van de bedrijven ziet dit als een veelvoorkomend probleem, maar maakt nog onvoldoende gebruik van beschikbare oplossingen.

- Wereldwijd hebben fraudeurs in 2024 meer dan $1,03 biljoen buitgemaakt.

- Uit het Nasdaq Verafin Global Financial Crime Report 2024 blijkt dat de meeste organisaties vertrouwen hebben in nieuwe technologie als oplossing voor financiële fraude.

Om fraude te voorkomen, is het belangrijk om eerst de verschillende vormen van fraude te herkennen. Hieronder vind je een aantal veelvoorkomende voorbeelden van financiële fraude.

Soorten financiële fraude

Fraude kan worden gepleegd door mensen binnen én buiten een organisatie. De meest voorkomende vormen die we in verschillende sectoren tegenkomen zijn identiteitsfraude van bedrijven, factuurfraude en declaratiefraude.

Identiteitsfraude bij bedrijven

Identiteitsfraude bij bedrijven, ook wel corporate identity theft genoemd, betekent dat criminelen zich voordoen als een bedrijf om producten te verkopen of bijvoorbeeld subsidies of leningen aan te vragen.

Door middel van phishing, het onderscheppen van e-mails of misbruik van interne relaties krijgen fraudeurs toegang tot bedrijfsinformatie, zoals registratienummers, factuurnummers of klantgegevens.

Met deze data kunnen ze overtuigende nep facturen maken of kredietlijnen openen bij leveranciers, investeerders of banken om geld te verkrijgen.

Zelfs overheden zijn niet veilig. In crisissituaties lukt het fraudeurs regelmatig om onterecht aanspraak te maken op steunmaatregelen.

Zowel interne als externe partijen kunnen zich schuldig maken aan deze vorm van fraude, zolang ze toegang hebben tot belangrijke informatie en documenten.

Factuurfraude

Factuurfraude ontstaat wanneer een fraudeur betaalgegevens op een factuur wijzigt, zodat betalingen naar de verkeerde rekening worden gestuurd.

Dit gebeurt vaak wanneer de fraudeur inzicht heeft in de relatie tussen koper en leverancier. Daardoor kunnen ze geloofwaardige nep facturen opstellen. Geld terughalen van frauduleuze rekeningen is in de praktijk erg lastig.

Ook interne medewerkers kunnen hierbij betrokken zijn. Doordat zij toegang hebben tot systemen en processen, kunnen ze kwetsbaarheden misbruiken.

Een bekend voorbeeld is CPC Commodities, dat meer dan $765.000 verloor doordat een accountant over een periode van vijf jaar dubbele facturen bij de crediteurenadministratie indiende.

Declaratiefraude

Declaratiefraude houdt in dat vergoedingen bewust worden opgehoogd via declaraties. Dit gebeurt wanneer een medewerker onjuiste of misleidende kosten indient.

Niet alle gevallen zijn bewust frauduleus. Soms spelen menselijke fouten of ontbrekende bonnetjes een rol. Veelvoorkomende voorbeelden zijn:

- Declareren van aankopen die nooit zijn gedaan

- Kilometervergoeding claimen terwijl er is meegereden

- Declareren van niet-gebruikte reizen

- Privé-etentjes indienen als zakelijke kosten

- Kosten hoger opvoeren dan ze daadwerkelijk zijn

- Het dubbel indienen van bonnetjes

Of het nu om kleine of grote bedragen gaat, fraude zorgt altijd voor hogere kosten en heeft direct impact op de winstgevendheid van een organisatie. Hieronder gaan we in op de belangrijkste gevolgen van financiële fraude voor bedrijven en hun klanten.

Wat is de impact van financiële fraude?

Fraude is geen theoretisch risico, maar dagelijkse realiteit voor zowel bedrijven als consumenten. Het grootste probleem is dat de gevolgen vaak langdurig zijn en lastig te herstellen.

Voor financiële organisaties draait het niet alleen om fraude detecteren op het moment dat het gebeurt, maar juist om het vóór te zijn. Wat kost fraude nu echt? En wie ondervindt de grootste impact? Dat leggen we hieronder uit.

| Impact van fraude | Impact op bedrijven | Impact op consumenten |

| Financieel verlies | Directe financiële schade door frauduleuze transacties, chargebacks en diefstal. | Verlies van geld door ongeautoriseerde transacties of identiteitsfraude. |

| Reputatieschade | Negatieve publiciteit vermindert het vertrouwen van klanten en schrikt potentiële investeerders en partners af. | Vertrouwen in financiële instellingen of dienstverleners neemt af, wat leidt tot minder klantloyaliteit. |

| Operationele verstoringen | Onderzoek naar fraude en herstelmaatregelen kosten veel interne tijd en middelen, waardoor processen vertragen. | Verstoringen in betalingen of bankdiensten zorgen voor vertragingen en beïnvloeden financiële planning. |

| Identiteitsfraude en datalekken | Datalekken kunnen gevoelige klantinformatie blootleggen, met juridische en financiële gevolgen. | Persoonsgegevens kunnen worden verkocht of misbruikt voor verdere fraude, wat financiële zekerheid aantast. |

| Verlies van klantvertrouwen | Klanten verliezen vertrouwen in het bedrijf, wat leidt tot lagere retentie en minder winst op de lange termijn. | Consumenten worden voorzichtiger met het delen van persoonlijke gegevens, wat digitale interactie belemmert. |

Wanneer fraude toeslaat, betalen zowel bedrijven als consumenten de prijs. Eén enkel fraudegeval kan al leiden tot financieel verlies, identiteitsmisbruik en blijvend verlies van vertrouwen.

Met de juiste technologie, zoals duidelijke declaratierichtlijnen en geautomatiseerde documentverwerking, kun je risico’s eerder signaleren en klanten een veiligere ervaring bieden. Laten we kijken wat organisaties concreet kunnen doen om financiële fraude te voorkomen.

Hoe kunnen organisaties financiële fraude voorkomen?

Bedrijven moeten scherp in beeld hebben waar verliezen ontstaan en fraude stoppen voordat het impact heeft op de winst. Dat is niet eenvoudig: fraudeurs werken georganiseerd en maken slim gebruik van zwakke plekken in processen.

Toch zijn er verschillende maatregelen die organisaties proactief kunnen nemen. Deze helpen niet alleen om risico’s te verkleinen, maar besparen ook tijd en kosten op de korte én lange termijn.

Hier zijn vijf manieren om je organisatie beter te beschermen:

Anti-fraudetraining

Een effectieve manier om fraude te voorkomen is door iedereen binnen de organisatie te trainen, zonder uitzonderingen op basis van functie of senioriteit. De training moet zich richten op bewustwording rondom ethiek, interne richtlijnen en gedragscodes.

Zowel medewerkers als management moeten weten wat onder fraude valt en hoe ze moeten handelen bij vermoedens. Verplichte deelname, regelmatige updates en herhaalsessies maken de training praktisch en relevant.

Door niemand uit te zonderen, ontstaat een cultuur waarin iedereen verantwoordelijkheid draagt. Als leidinggevenden het goede voorbeeld geven, volgt de rest vanzelf.

Zo’n cultuur verkleint de kans op fraude aanzienlijk.

Steekproefsgewijze controles

Door declaraties regelmatig steekproefsgewijs te controleren, vooral bij nieuwe medewerkers, kun je nagaan of ze voldoen aan de interne richtlijnen. Je kunt bijvoorbeeld elke vijf of tien declaraties controleren en koppelen aan specifieke activiteiten of reizen.

Door dit frequent te doen, kunnen afwijkingen en mogelijke fraude sneller worden gesignaleerd. Ook salarisadministratie en declaraties kunnen worden geanalyseerd op opvallende bedragen, patronen of onregelmatigheden.

Dit is een proactieve manier om risico’s in kaart te brengen. Technologie kan hierbij helpen om kwetsbaarheden te ontdekken die handmatig lastig te zien zijn.

Documentcontrole

Passieve fraudepreventie kost vaak minder tijd en geld, maar heeft als nadeel dat fraude vaak pas laat wordt ontdekt. Daardoor lopen verliezen ongemerkt op.

Een proactieve aanpak, zoals het controleren van documenten, zorgt ervoor dat fraude sneller wordt opgespoord en de schade beperkt blijft.

Door handmatige controles van bonnetjes, facturen en andere documenten te vervangen door digitale oplossingen, verklein je de kans op fouten en fraude.

Met gedigitaliseerde documenten kun je gegevens veel efficiënter analyseren met moderne technologie. Want er is simpelweg een grens aan wat je met het blote oog kunt zien.

Meldpunt en klokkenluidersregeling

Zoals eerder benoemd, wordt een groot deel van de fraude gepleegd door interne betrokkenen. Een goed ingericht meldpunt of klokkenluidersregeling helpt om fraude sneller te signaleren en schade te beperken.

Volgens de Association of Certified Fraud Examiners (ACFE) komen de meeste meldingen van fraude door medewerkers zelf. Ook externe partijen zoals klanten en leveranciers spelen hierin een belangrijke rol.

Door zowel interne als externe stakeholders goed te informeren over meldprocedures en het bestaan van een meldpunt, vergroot je de kans dat fraude tijdig wordt ontdekt.

Het opzetten van zo’n systeem kost tijd en moeite, maar levert op de lange termijn vaak veel meer op.

Inzet van AI-technologie

Fraudeurs worden steeds slimmer en maken gebruik van realtime data over leveranciers, partners en processen. Om dit voor te blijven, is de juiste technologie essentieel.

Bij handmatige verwerking van documenten zoals facturen en bonnetjes blijft veel fraude onopgemerkt. Zeker bij grote volumes is het onmogelijk om alles handmatig te controleren.

AI-oplossingen kunnen grote hoeveelheden data realtime analyseren, verdachte patronen herkennen en afwijkingen signaleren. Daarbij kijken ze niet alleen naar de inhoud, maar ook naar bijvoorbeeld metadata. Machine learning-modellen worden steeds beter doordat ze continu leren van nieuwe fraudegevallen. Daardoor neemt de nauwkeurigheid toe.

Daarnaast kunnen geautomatiseerde systemen identiteiten controleren, documenten valideren en inconsistenties sneller opsporen dan handmatige controles. Dit zorgt voor minder fouten, snellere detectie en betere bescherming tegen nieuwe vormen van fraude.

Voordelen van geautomatiseerde fraudepreventie

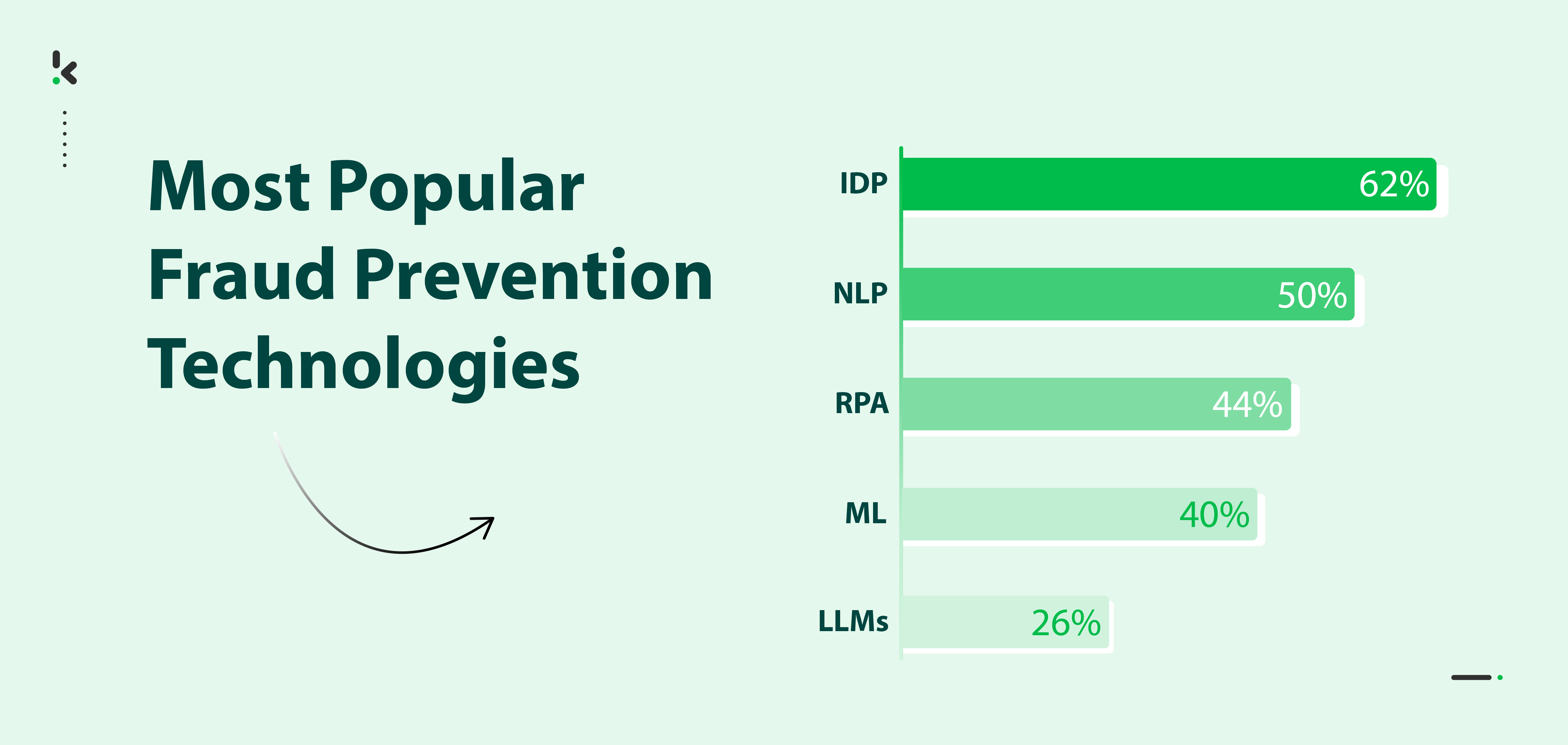

Om fraudeurs voor te blijven, is het essentieel om documentverwerking te automatiseren met AI. Oplossingen zoals Intelligent Document Processing (IDP) en OCR-software helpen organisaties om fraude sneller en effectiever te voorkomen:

- Snellere detectie: Transacties worden realtime geanalyseerd, waardoor verdachte activiteiten direct worden gesignaleerd en sneller kan worden ingegrepen.

- Hogere nauwkeurigheid: Machine learning leert continu van nieuwe fraudevormen, waardoor minder foutmeldingen ontstaan en complexere fraude beter wordt herkend.

- Kostenbesparing: Minder handmatige controles betekent lagere operationele kosten en minder financiële schade door fraude.

- Betere naleving: AI zorgt voor consistente en volledige controles, waardoor organisaties eenvoudiger voldoen aan wet- en regelgeving zonder extra werkdruk.

- Schaalbaarheid: AI-systemen verwerken grote volumes transacties zonder vertraging, wat ze geschikt maakt voor groeiende organisaties.

- Betere klantervaring: Minder onnodige blokkades en controles zorgen voor een soepelere en veiligere ervaring voor klanten.

Veel organisaties maken inmiddels gebruik van AI-gedreven oplossingen en verbeteren daarmee zowel hun financiële veiligheid als operationele efficiëntie. Twee voorbeelden:

InSpark, deze Microsoft Gold Partner en specialist in digitale transformatie werkt met geautomatiseerde beveiliging en toegangscontrole, dynamische goedkeuringen en volledig geautomatiseerde declaratieprocessen. Tegelijkertijd blijft alles volledig controleerbaar en compliant.

Storm Digital, deze growth marketing agency, met klanten zoals ABN AMRO en KLM, besteedt nu 68% minder tijd aan het verwerken van declaraties. Daarnaast hebben ze hun financiële controle en fraudepreventie verbeterd en aanzienlijke kosten bespaard.

Maar wat als fraude toch niet op tijd wordt voorkomen?

Hieronder volgen een aantal praktijkvoorbeelden waarin fraudeurs gebruikmaakten van kwetsbaarheden binnen organisaties.

Voorbeelden van financiële fraude

Zelfs grote, bekende bedrijven zijn niet veilig voor fraude. Fraude is vaak lastig te herkennen, omdat verliezen geleidelijk ontstaan, bijvoorbeeld door een langzame geldstroom die weglekt of een daling in winst over meerdere jaren.

Om dit te illustreren, bespreken we twee praktijkvoorbeelden: één van KIA Motors America en één van PACE Worldwide.

Factuurfraude: KIA Motors America

In deze zaak verloor KIA Motors America bijna $1 miljoen door fraude van een medewerker op de financiële afdeling. Samen met familieleden richtte zij een fictief bedrijf op en opende daar een bankrekening voor.

Vervolgens paste ze een bestaande, legitieme factuur aan door de datum te wijzigen. Ook verving ze het bankrekeningnummer door dat van de neporganisatie. Omdat de aangepaste facturen zonder extra controle werden verwerkt, maakte KIA in totaal $889.000 over naar de rekening van de fraudeurs. Uiteindelijk werden zij ontdekt en veroordeeld.

Dit voorbeeld laat zien hoe eenvoudig documenten te manipuleren zijn. Met de huidige technologieën is dit risico alleen maar groter geworden.

Declaratiefraude: PACE Worldwide

Bij PACE Worldwide pleegde een stel gedurende zeven jaar (2002–2009) fraude met bedrijfscreditcards. Met vervalste bonnetjes en facturen wisten zij in totaal $1 miljoen te ontvangen van hun werkgever. Ze gebruikten de creditcards voor privé-uitgaven en declareerden deze vervolgens als zakelijke kosten. Daarnaast dienden ze dezelfde kosten meerdere keren in via verschillende entiteiten, zoals PACE Worldwide en PACE Europe Ltd.

Doordat ze beide een leidinggevende positie hadden, konden ze deze fraude lange tijd voortzetten. Eén van hen maakte herhaaldelijk valse documenten die overtuigend genoeg waren om als zakelijke uitgaven te worden goedgekeurd.

Om dit soort situaties te voorkomen, helpen duidelijke declaratierichtlijnen en geautomatiseerde documentverwerking bij het herkennen van dubbele declaraties en het signaleren van fraude.

Hoe automatiseer je fraudepreventie met Doxis?

Voorkom interne fraude door je declaratie- en factuurverwerking te automatiseren met een slimme oplossing voor expense management. Met Doxis SpendControl krijg je volledige controle over je uitgaven door papieren processen, handmatige invoer en ongecontroleerde goedkeuringen te elimineren.

Doxis SpendControl is een alles-in-één pre-accounting oplossing die factuurverwerking, declaratiebeheer en zakelijke betaalkaarten combineert in één platform.

De software maakt gebruik van OCR-technologie om documentgegevens tot 99% nauwkeurig te verwerken. Hierdoor is handmatige invoer niet meer nodig en verlopen goedkeuring, archivering en boeking direct in je financiële administratie.

Met Doxis SpendControl kun je:

- Facturen, declaraties en creditcardtransacties beheren in één platform

- Documenten aanleveren, verwerken en goedkeuren via e-mail, web of mobiele app

- Rollen en rechten instellen voor een duidelijke functiescheiding

- Goedkeuringsbeheer aanpassen met meerdere autorisatieniveaus

- Fraude voorkomen met ingebouwde detectie van duplicaten en afwijkingen

- Zakelijke kilometers nauwkeurig registreren via een Google Maps-integratie

- Bestedingslimieten instellen met zakelijke betaalkaarten

- Realtime inzicht krijgen in je financiële situatie via dashboards

- Voldoen aan wet- en regelgeving met een ISO27001-gecertificeerde en GDPR-compliant oplossing

- Integreren met boekhoud- en ERP-systemen zoals QuickBooks, NetSuite en SAP

Klaar om je organisatie beter te beschermen tegen financiële fraude? Plan een gratis demo met onze experts of neem contact op voor meer informatie.

FAQ

Wat zijn de meest voorkomende vormen van financiële fraude?

Veelvoorkomende vormen van financiële fraude zijn factuurfraude, declaratiefraude, inkoopfraude en identiteitsfraude van bedrijven. Deze vormen maken misbruik van zwakke plekken in financiële processen om geld weg te sluizen.

Welke technieken gebruiken fraudeurs om financiële gegevens te stelen?

Fraudeurs gebruiken onder andere phishingmails, het manipuleren van facturen, identiteitsfraude en het onderscheppen van communicatie. Ze doen zich bijvoorbeeld voor als een bedrijf om slachtoffers te misleiden, zodat die persoonlijke gegevens delen of op schadelijke links klikken. Bij factuurfraude worden betaalgegevens aangepast om geld om te leiden. Bij identiteitsfraude worden persoonlijke of bedrijfsgegevens gebruikt om nepaccounts of documenten op te zetten.

Hoe ondersteunt de OCR-technologie van Doxis fraudepreventie?

De OCR-technologie van Doxis digitaliseert en controleert facturen en declaraties. Het systeem signaleert automatisch afwijkingen, zoals dubbele indieningen, aangepaste documenten of ongebruikelijke patronen. Zo kan fraude vroegtijdig worden opgespoord en voorkomen.

Kunnen ook kleinere bedrijven profiteren van Doxis’ fraudepreventie?

Zeker. Doxis SpendControl is schaalbaar en geschikt voor organisaties van elke omvang, van mkb tot grote ondernemingen. De oplossing sluit aan op verschillende behoeften en budgetten, waardoor ook kleinere bedrijven effectief fraude kunnen bestrijden.