In 2024 deed Doxis onderzoek naar de stand van zaken rondom automatisering in finance. Daaruit bleek dat bijna 50% van de ondervraagde finance professionals aangeeft dat dubbele en frauduleuze facturen eerder regel dan uitzondering zijn in hun dagelijkse werkzaamheden. Nog zorgwekkender: de meeste respondenten gaven aan gemiddeld tot wel 10 frauduleuze facturen per maand te detecteren.

Deze bevindingen laten zien dat accounts payable (AP) fraude een blijvende dreiging vormt voor organisaties van elke omvang en in uiteenlopende regio’s. De financiële risico’s die hiermee gepaard gaan, onderstrepen de noodzaak om AP-processen te verbeteren. Denk aan betere training van medewerkers, maar ook aan de inzet van software voor fraudepreventie.

Maar wat valt precies onder AP-fraude? En zijn er kwetsbaarheden die jouw organisatie extra gevoelig maken? In deze blog gaan we in op wat accounts payable fraude inhoudt, bespreken we de meest voorkomende fraudevormen en delen we praktische strategieën om je organisatie te beschermen.

Key Takeaways

- AP-fraude is wijdverspreid – Bijna 50% van finance professionals krijgt regelmatig te maken met frauduleuze of dubbele facturen, wat een groot financieel risico vormt.

- Veelvoorkomende vormen van AP-fraude – Denk aan valse facturen, ghost vendors, dubbele facturen, kickback-regelingen en ongeautoriseerde ACH-transacties.

- Waarschuwingssignalen om op te letten – Ongebruikelijke leveranciersactiviteit, dubbele betalingen, aangepaste facturen, spoedbetalingsverzoeken en financiële inconsistenties.

- Preventiestrategieën – Versterk je beveiliging met AP-automatisering, leveranciersverificatie, dubbele betalingsautorisatie, interne controles en regelmatige audits.

- Technologie maakt het verschil – AI-gestuurde fraudedetectie, automatische reconciliatie en realtime transactiemonitoring helpen AP-fraude effectief voorkomen.

Wat is crediteurenfraude?

Crediteurenfraude is een vorm van financiële misleiding die zich richt op onderdelen van de crediteurenadministratie van een organisatie. Dit kan variëren van interne fraude door medewerkers tot externe fraude door leveranciers, of zelfs samenspanning tussen een medewerker en een leverancier.

De sectoren die het vaakst doelwit zijn van dit type fraude, zijn traditioneel sectoren die werken met veel leveranciers en grote geldstromen, zoals vastgoed, juridische dienstverlening en de bouwsector.

Een van de bekendste gevallen van crediteurenfraude betreft een oplichter die Alphabet en Meta (voorheen Google en Facebook) voor meer dan 100 miljoen dollar wist te misleiden door gedurende twee jaar valse e-mails en facturen te versturen. Dit incident laat zien dat zelfs de grootste technologiebedrijven slachtoffer kunnen worden van factuurfraude wanneer adequate beveiligingsmaatregelen ontbreken.

9 veelvoorkomende vormen van crediteurenfraude

In de vorige sectie hebben we besproken dat zelfs de meest technologisch geavanceerde organisaties kwetsbaar kunnen zijn voor crediteurenfraude. Fraudeurs zijn steeds beter geworden in het toepassen van verschillende technieken en complexe fraudeconstructies die zonder gespecialiseerde fraudedetectietechnologie steeds lastiger te herkennen zijn.

Deze frauduleuze activiteiten vallen doorgaans in twee categorieën: interne fraude en externe fraude.

Interne fraude (of medewerkersfraude) wordt gepleegd door medewerkers binnen de organisatie. Externe fraude wordt uitgevoerd door personen of partijen buiten de organisatie, zoals leveranciers of andere externe betrokkenen.

Hieronder lichten we de meest voorkomende fraudevormen binnen beide categorieën toe.

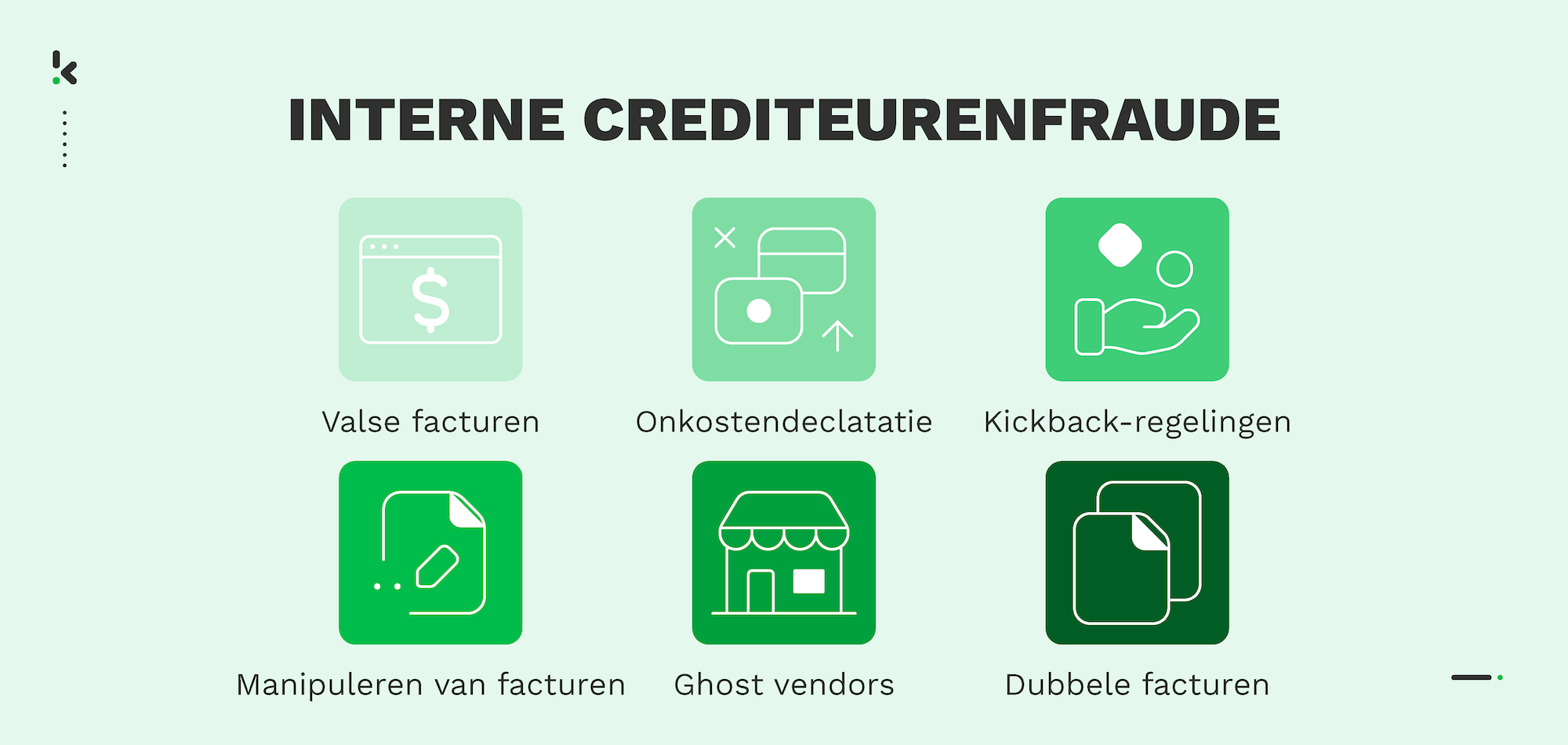

Interne crediteurenfraude

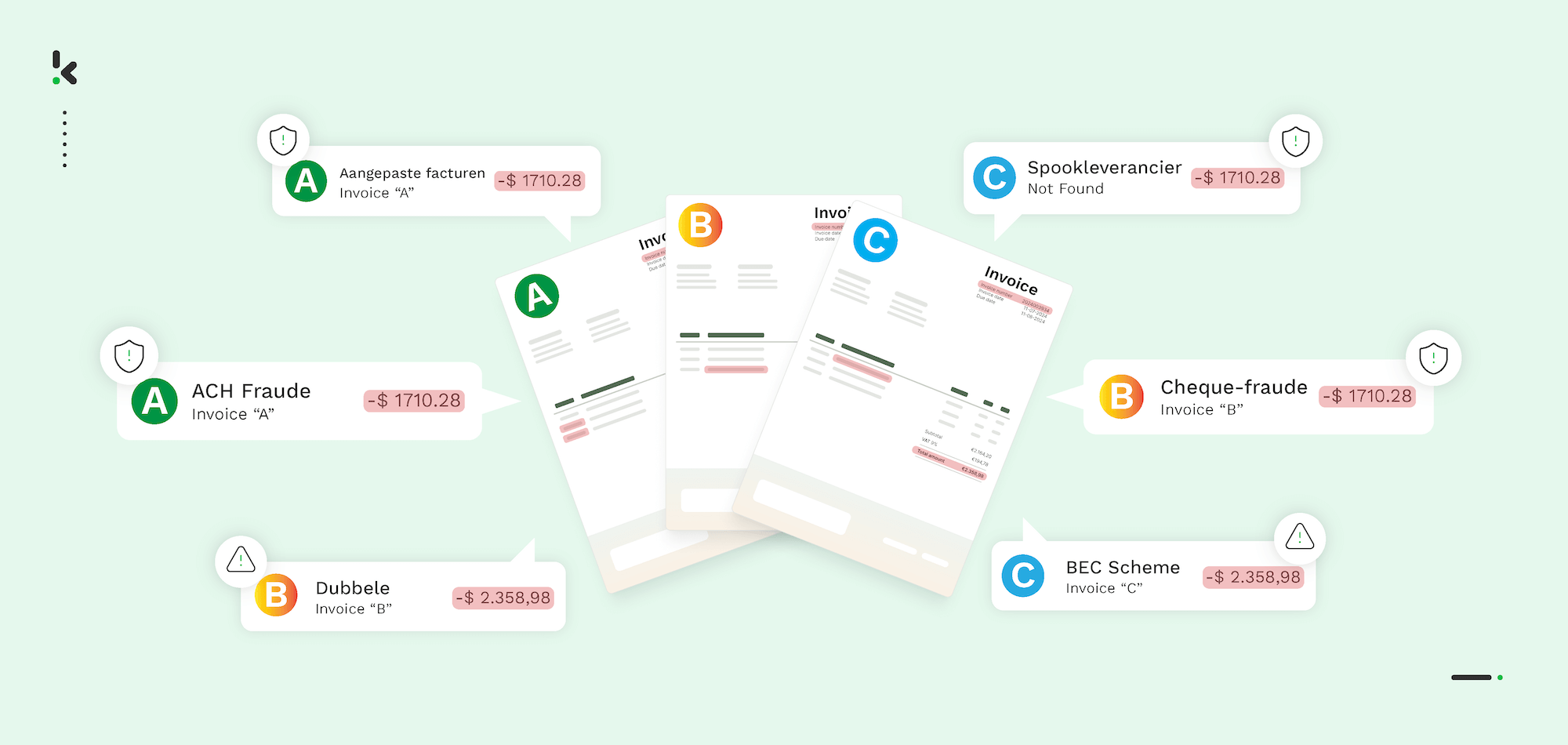

Valse facturen

Bij billing schemes maken medewerkers fictieve facturen aan namens bestaande leveranciers voor goederen of diensten die nooit zijn geleverd. Ook kan het voorkomen dat legitieme facturen worden opgehoogd, waarbij de medewerker het verschil zelf opstrijkt. In sommige gevallen wordt zelfs een schijnbedrijf (shell company) opgericht om volledig nep-leveranciers te creëren.

Het opzetten van een schijnbedrijf houdt in dat er een ogenschijnlijk legitieme onderneming wordt geregistreerd, inclusief bankrekening en btw-nummer. Dit soort constructies komt vooral voor bij grootschalige fraudezaken met hoge bedragen.

Bij reguliere medewerkers zijn eenvoudigere methodes gebruikelijker, zoals het gebruiken van een privérekening onder een valse naam of het manipuleren van bestaande leveranciersfacturen.

Onkostendeclaratie fraude

Bij deze vorm van fraude dienen medewerkers valse onkostendeclaraties in om kosten terug te krijgen die niets met het werk te maken hebben, of die volledig verzonnen zijn. Voorbeelden zijn het indienen van bonnetjes voor privéaankopen als zakelijke kosten, het ophogen van bedragen, of het meerdere keren indienen van hetzelfde bonnetje.

Zo kan een medewerker een persoonlijk product kopen en het bonnetje indienen als zakelijke uitgave, in de wetenschap dat kleine bedragen vaak minder streng worden gecontroleerd.

Kickback-regelingen

Bij kickback-regelingen werken medewerkers samen met externe leveranciers of dienstverleners om opgehoogde of onnodige facturen goed te keuren in ruil voor een deel van de opbrengst.

Deze kickbacks worden vaak verhuld als consultancyvergoedingen, bonussen of andere ogenschijnlijk legitieme betalingen en lopen via rekeningen die niet direct aan de medewerker gekoppeld zijn, zoals die van familieleden of schijnbedrijven.

Manipuleren van facturen

Medewerkers met toegang tot de crediteurenadministratie kunnen legitieme facturen aanpassen door bedragen of betaalgegevens te wijzigen om geld om te leiden. Denk bijvoorbeeld aan het veranderen van het bankrekeningnummer op een factuur naar hun eigen rekening of een gecontroleerde rekening.

Vaak gaat het om kleine aanpassingen over een langere periode om detectie te voorkomen. In veel gevallen gebruikt de fraudeur een eigen rekening of een rekening op naam van een fictieve persoon.

Ghost vendors (fictieve leveranciers)

Bij deze fraudevorm worden volledig verzonnen leveranciers aangemaakt in het crediteurensysteem. De medewerker dient facturen in namens deze ghost vendors voor goederen of diensten die nooit zijn geleverd.

De betalingen worden vervolgens doorgestuurd naar rekeningen die door de medewerker worden beheerd, vermomd als legitieme zakelijke transacties.

Dubbele facturen

Deze vorm van fraude is relatief eenvoudig voor insiders. Dubbele factuurfraude ontstaat wanneer een medewerker dezelfde factuur meerdere keren indient om extra betalingen te ontvangen voor dezelfde goederen of diensten.

Dit kan door een factuur letterlijk te dupliceren, maar ook door kleine wijzigingen aan te brengen, zoals het aanpassen van het factuurnummer of de datum. Medewerkers maken hierbij vaak misbruik van zwakke systemen die geen automatische duplicaatcontrole hebben, of omzeilen bestaande controles handmatig.

Om de fraude te verhullen, worden dubbele facturen soms verspreid over langere tijd of over verschillende afdelingen ingediend.

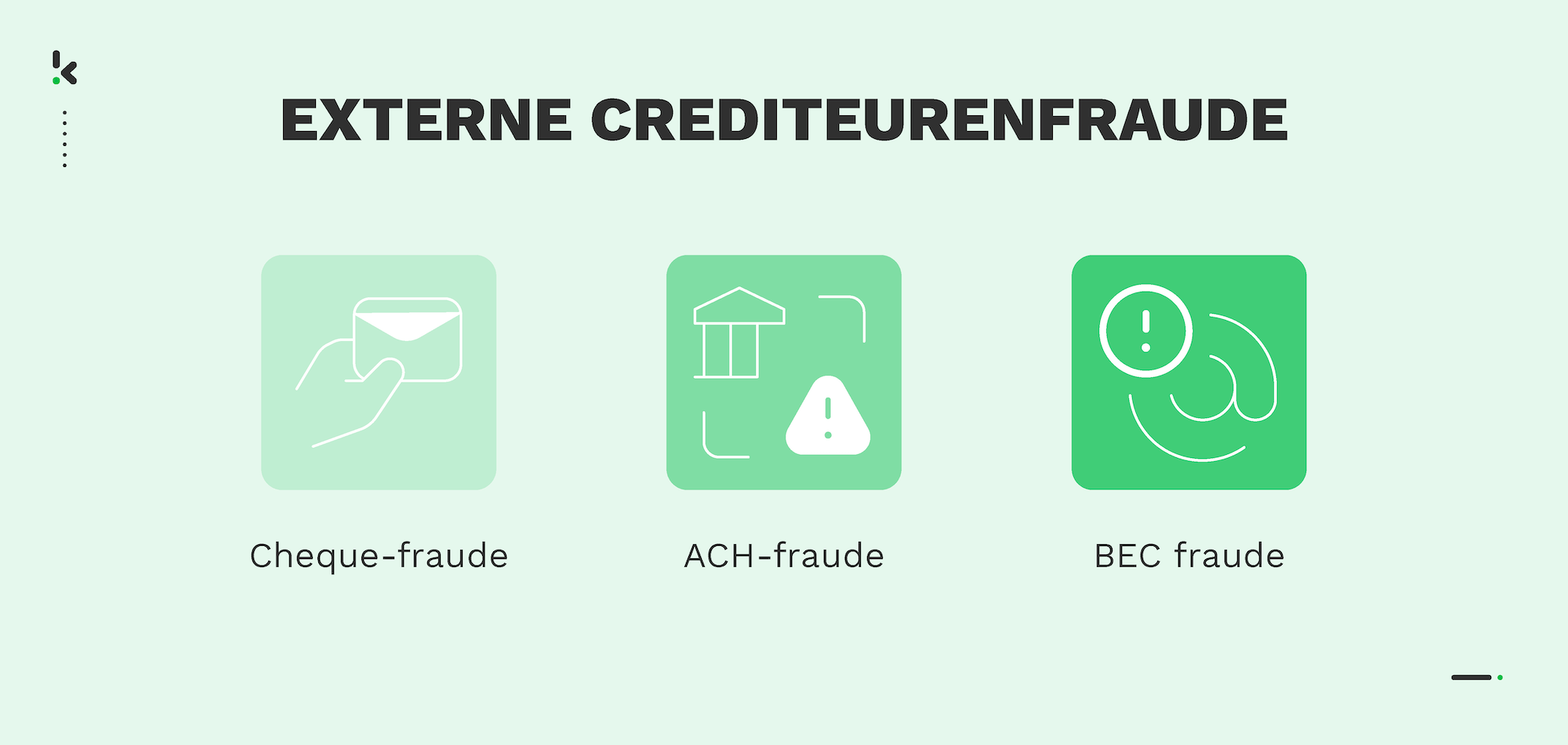

Externe crediteurenfraude

Cheque-fraude

Cheque-fraude houdt in dat fysieke cheques worden gestolen of gemanipuleerd om geld illegaal om te leiden. Fraudeurs onderscheppen vaak cheques uit uitgaande post, nog voordat ze de bedoelde ontvanger bereiken. Vervolgens passen ze de cheque aan, bijvoorbeeld door de naam van de begunstigde of het bedrag te wijzigen.

In sommige gevallen maken fraudeurs gebruik van zogeheten mules: personen die worden geronseld om cheques te innen en het geld door te sluizen, in ruil voor een kleine vergoeding. Geavanceerdere technieken, zoals het “wassen” van cheques (waarbij inkt wordt verwijderd om gegevens te herschrijven), maken detectie nog lastiger.

ACH-fraude

ACH-fraude (Automated Clearing House) ontstaat meestal wanneer cybercriminelen ongeautoriseerde toegang krijgen tot de bankrekeningen van een organisatie via phishing, malware of social engineering.

Zodra zij toegang hebben, starten ze ongeautoriseerde elektronische overboekingen naar rekeningen die zij zelf beheren, vaak op naam van valse identiteiten of gecompromitteerde derde partijen.

Om hun sporen te verhullen, gebruiken fraudeurs soms netwerken van mule-accounts of zelfs cryptovaluta, die moeilijker te traceren zijn. ACH-fraude is extra gevaarlijk omdat er geen fysieke interactie nodig is, waardoor de fraude vaak pas wordt ontdekt wanneer de schade al groot is.

Business Email Compromise (BEC)

Bij BEC-fraude doen criminelen zich voor als een betrouwbare partij, zoals een leverancier of een leidinggevende, via gehackte of nagemaakte e-mailaccounts. Ze sturen vervolgens dringende betaalverzoeken naar de crediteurenadministratie met instructies om geld over te maken naar frauduleuze rekeningen.

Deze rekeningen zijn meestal opgezet met valse identiteiten en worden kort na ontvangst van het geld gesloten om opsporing te voorkomen. De e-mails zijn vaak zeer overtuigend, met vergelijkbare schrijfstijl, handtekeningen en timing die aansluiten bij normale bedrijfsprocessen, waardoor ze moeilijk te herkennen zijn.

Waarom organisaties slachtoffer worden van crediteurenfraude

Begrijpen waarom jouw organisatie kwetsbaar kan zijn voor crediteurenfraude is essentieel voor effectieve preventie. Hieronder vind je de belangrijkste risicofactoren die de kans op fraude vergroten:

Te grote afhankelijkheid van handmatige processen

Handmatige processen, zoals het handmatig invoeren van factuurdata of werken met papieren betalingen, creëren meer ruimte voor fraude. Een medewerker kan bijvoorbeeld factuurbedragen aanpassen of valse facturen aanmaken namens bestaande leveranciers, in de wetenschap dat handmatige processen weinig sterke audit trails hebben. Ook kunnen handmatige controles na uitgifte worden aangepast of gedupliceerd.

Gebrek aan functiescheiding

Bij veel kleine en middelgrote organisaties is één persoon verantwoordelijk voor het ontvangen van facturen, boeken, betalen én het reconciliëren van bankafschriften. Wanneer één medewerker zowel leveranciersfacturen verwerkt als betalingen uitvoert, wordt het eenvoudig om frauduleuze facturen goed te keuren of betalingen om te leiden naar een privérekening zonder directe detectie.

Onvoldoende leveranciersbeheer

Organisaties houden vaak geen actueel en gecontroleerd leveranciersbestand bij. Zonder grondige leveranciersverificatie kan een fictief bedrijf aan het systeem worden toegevoegd. Hierdoor kunnen betalingen plaatsvinden voor goederen of diensten die nooit zijn geleverd, vaak zonder dat iemand dit tijdig opmerkt.

Zwakke interne controles

Als handmatige overrides in het crediteurensysteem zijn toegestaan zonder tweede goedkeuring, kan een medewerker dit misbruiken om bedragen te wijzigen of betalingen om te leiden. Ook wanneer factuurgoedkeuringsflows niet strikt worden afgedwongen, bestaat het risico dat facturen zonder juiste autorisatie worden betaald.

Inconsistente reconciliatie

Reconciliatie wordt soms gezien als een routineklus en daardoor uitgesteld of afgeraffeld, vooral tijdens drukke periodes zoals maandafsluitingen. Wanneer de crediteurenadministratie niet regelmatig wordt vergeleken met bankafschriften, blijven afwijkingen zoals dubbele betalingen of ongeautoriseerde afschrijvingen langer onopgemerkt.

Onregelmatige audits

Het overslaan van periodieke interne audits of het uitvoeren van slechts oppervlakkige controles kan ertoe leiden dat fraude langdurig onontdekt blijft. Zo kan een langlopende fraudeconstructie, zoals een ghost vendor aangemaakt door een medewerker, maanden of zelfs jaren doorgaan met grote financiële schade tot gevolg.

Crediteurenfraude herkennen: 9 waarschuwingssignalen

Het vroegtijdig herkennen van crediteurenfraude kan je organisatie behoeden voor grote financiële verliezen. Door alert te zijn op bepaalde signalen kun je fraude sneller opsporen en direct actie ondernemen om de schade te beperken. Bewustzijn en waakzaamheid vormen je eerste verdedigingslinie bij het beschermen van de financiën van je organisatie.

Let vooral op de volgende waarschuwingssignalen:

- Ongebruikelijke leveranciersactiviteit: Wees alert op leveranciers die plotseling veel vaker factureren of aanzienlijk hogere bedragen in rekening brengen dan normaal. Let ook op leveranciers met namen die sterk lijken op bestaande leveranciers. Dit kan wijzen op een poging om een nep-leverancier aan te maken.

- Dubbele betalingen: Herhaalde betalingen voor dezelfde factuur of hetzelfde bedrag kunnen duiden op fraude. Zie je bijvoorbeeld twee betalingen aan dezelfde leverancier voor identieke bedragen op dezelfde datum, dan kan dit betekenen dat iemand bewust betalingen dupliceert en geld omleidt naar een privérekening.

- Facturen zonder inkooporder: Facturen die niet gekoppeld zijn aan een bestaande inkooporder (PO) vormen een klassiek alarmsignaal. Het kan gaan om facturen voor goederen of diensten die nooit zijn besteld of ontvangen. Stel altijd vragen bij facturen zonder bijbehorende PO of contract.

- Wijzigingen in leveranciersgegevens: Plotselinge wijzigingen in leveranciersinformatie, zoals bankrekeningnummers of contactgegevens, zijn verdacht. Wanneer een leverancier bijvoorbeeld vraagt om betalingen voortaan naar een nieuwe rekening te sturen, zeker op korte termijn, verifieer dit altijd onafhankelijk voordat je een betaling uitvoert.

- Spoedbetalingsverzoeken: Wees voorzichtig met verzoeken om betalingen met spoed uit te voeren waarbij normale controleprocessen worden overgeslagen. Als iemand aandringt op onmiddellijke betaling en vraagt om goedkeuringsstappen te omzeilen, kan dit een poging zijn om een frauduleuze betaling door te drukken.

- Afgeronde bedragen: Facturen met steeds afgeronde bedragen (bijvoorbeeld €5.000 of €10.000) kunnen verdacht zijn, vooral als dit niet past bij het gebruikelijke prijs- of facturatiepatroon van de leverancier. Fraudeurs gebruiken vaak ronde bedragen om facturen “normaal” te laten lijken.

- Onverklaarbare afwijkingen in financiële rapportages: Grote of terugkerende verschillen tussen begrote en werkelijke kosten kunnen wijzen op fraude. Als een bepaalde kostencategorie structureel boven budget zit zonder duidelijke verklaring, kan dat betekenen dat er frauduleuze facturen worden verwerkt.

- Aangepaste of vervalste documenten: Documenten die er gemanipuleerd uitzien, zoals facturen met correcties, verschillende lettertypes of ontbrekende informatie, zijn een duidelijk alarmsignaal. Een aangepast factuurnummer of incomplete leveranciersgegevens kunnen duiden op vervalsing.

- Ongebruikelijke patronen in cheque-nummers of betaaldatums: Opeenvolgende cheque-nummers of betalingen op ongebruikelijke momenten (zoals in het weekend of op feestdagen) verdienen extra aandacht. Meerdere opeenvolgende betalingen aan dezelfde leverancier kunnen erop wijzen dat iemand fraude probeert te verhullen wanneer er minder toezicht is.

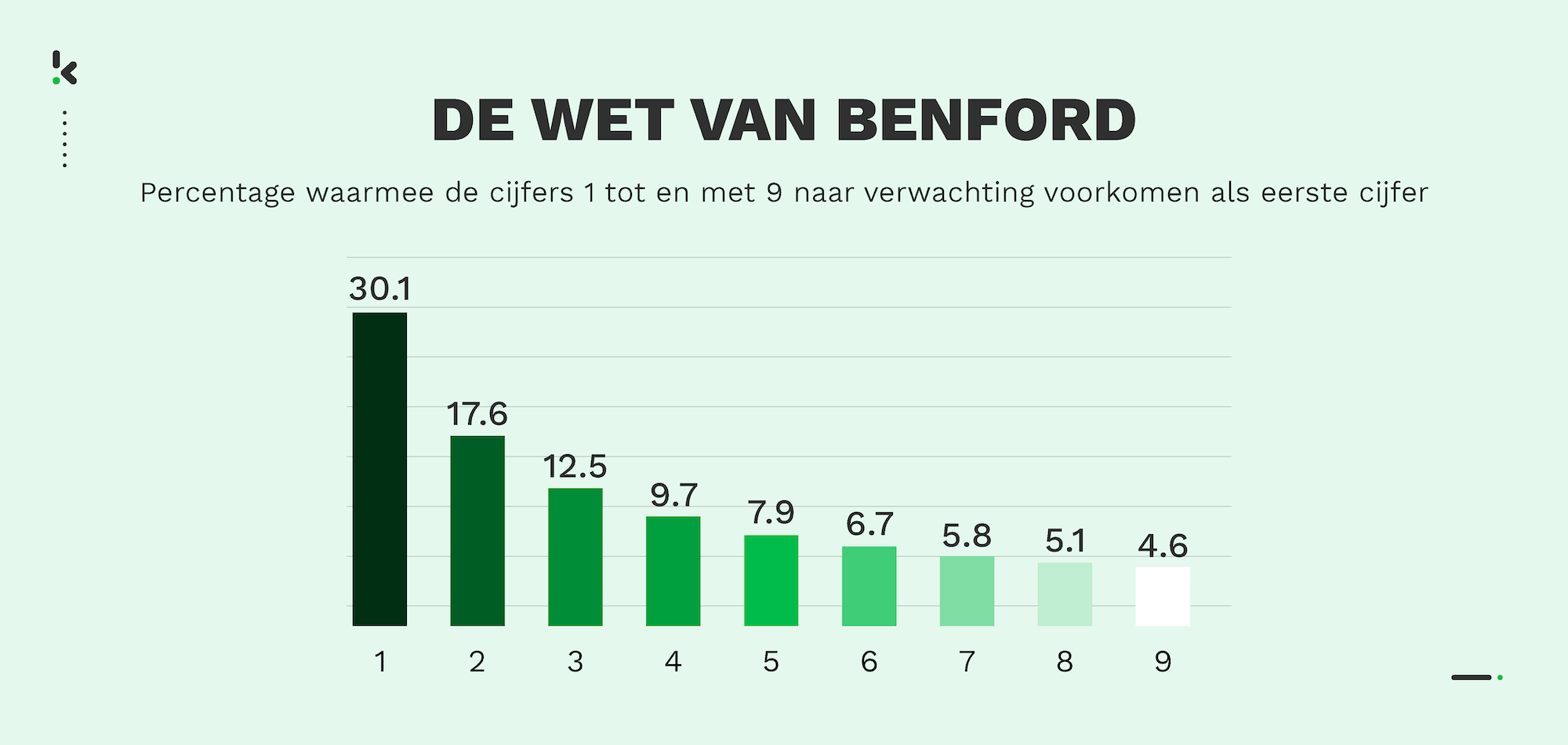

Crediteurenfraude detecteren met de wet van Benford

De wet van Benford is een handig hulpmiddel om afwijkingen in financiële data te signaleren, zoals binnen crediteurentransacties. Deze wet voorspelt dat in natuurlijk voorkomende datasets kleine cijfers, zoals 1 en 2, vaker als eerste cijfer voorkomen. Zo zou het cijfer 1 in ongeveer 30% van de gevallen het eerste cijfer moeten zijn.

Pas je de wet van Benford toe op je betaaldata en zie je dat bepaalde cijfers, zoals 7 of 8, opvallend vaak als eerste cijfer voorkomen, dan kan dit wijzen op gemanipuleerde of frauduleuze bedragen. Hoewel dit geen sluitend bewijs is, zijn dit wel duidelijke waarschuwingssignalen die aanleiding geven tot nader onderzoek van verdachte transacties.

Hoe onderzoek je crediteurenfraude?

Wanneer waarschuwingssignalen erop wijzen dat er mogelijk sprake is van crediteurenfraude, is een grondig en gestructureerd onderzoek essentieel om de juiste maatregelen te kunnen nemen. Zo pak je een onderzoek naar vermoedelijke crediteurenfraude effectief aan:

1. Start een intern onderzoek

De eerste stap is het opzetten van een intern onderzoek. Verzamel alle relevante documentatie, zoals facturen, inkooporders, betaalgegevens en correspondentie. Begin met het isoleren van transacties of leveranciers die de waarschuwingssignalen hebben veroorzaakt.

Zijn er bijvoorbeeld dubbele betalingen gesignaleerd? Verzamel dan alle bijbehorende records en controleer deze op onregelmatigheden, zoals aangepaste facturen of inconsistente betaalgegevens.

2. Voer een gedetailleerde audit uit

Na het verzamelen van de eerste bewijzen volgt een diepgaande audit. Hierbij kunnen maanden of zelfs jaren aan transacties worden geanalyseerd om patronen te ontdekken die op fraude wijzen.

Let op ongebruikelijke betaalpatronen, zoals afgeronde bedragen, meerdere betalingen aan dezelfde leverancier in korte tijd of betalingen aan leveranciers met sterk gelijkende namen.

Controleer daarnaast leveranciersgegevens in externe databases om hun legitimiteit te bevestigen en verifieer of de gefactureerde goederen of diensten daadwerkelijk zijn ontvangen. Idealiter wordt deze audit uitgevoerd door iemand buiten de crediteurenadministratie.

3. Schakel externe auditors in

Wanneer de fraude complex of omvangrijk lijkt, kan het inschakelen van externe auditors of forensisch accountants waardevol zijn. Zij brengen een frisse blik en specialistische kennis mee en kunnen met behulp van data-analyse afwijkingen opsporen die niet direct zichtbaar zijn.

4. Interview betrokken medewerkers

Het interviewen van medewerkers die betrokken zijn bij het crediteurenproces is een belangrijk onderdeel van het onderzoek. Begin met medewerkers die direct bij de verdachte transacties betrokken waren, maar betrek ook collega’s in gerelateerde functies.

Stel vragen over opvallende situaties, zoals spoedbetalingen of wijzigingen in leveranciersgegevens. Creëer een veilige omgeving waarin medewerkers zich vrij voelen om informatie te delen, omdat zij waardevolle inzichten kunnen hebben.

5. Bekijk meldingen van klokkenluiders

Klokkenluiders leveren vaak cruciale informatie om fraude aan het licht te brengen. Als je organisatie een klokkenluidersregeling heeft, bekijk dan meldingen die betrekking hebben op de crediteurenadministratie.

Ga zorgvuldig met deze meldingen om en bescherm de identiteit van de melder. Als er bijvoorbeeld een melding is over verdacht gedrag van een medewerker die leveranciersbetalingen beheert, onderzoek dan diens transactieverleden en mogelijke verbanden met frauduleuze activiteiten.

Stappen na het ontdekken van crediteurenfraude

Zodra het onderzoek is afgerond, leg je de bevindingen vast in een rapport. Beschrijf hierin de aard van de fraude, hoe deze is uitgevoerd, wie betrokken waren en wat de financiële impact is geweest.

Op basis van deze resultaten neem je passende maatregelen, zoals het aanpassen van interne processen, het ondernemen van juridische stappen of het versterken van controles om herhaling te voorkomen.

Betrek gedurende het hele traject je juridische afdeling en HR. Juridisch advies helpt bij het correct omgaan met bewijs en het naleven van wet- en regelgeving. HR ondersteunt bij personeelszaken, zeker wanneer disciplinaire maatregelen nodig zijn.

9 manieren om crediteurenfraude in je organisatie te voorkomen

Het voorkomen van crediteurenfraude vraagt om een combinatie van best practices, sterke interne controles en de juiste tools. Zo bescherm je je organisatie tegen fraude binnen de crediteurenadministratie:

1. Gebruik software voor de crediteurenadministratie

Wil je een oplossing tegen crediteurenfraude die direct resultaat oplevert voor je finance team, dan is investeren in betrouwbare crediteurensoftware de beste keuze. Moderne oplossingen automatiseren factuurverwerking, goedkeuringsflows en betalingen, waardoor het lastiger wordt om frauduleuze facturen door het proces te laten glippen.

Zo kan software onder andere dubbele facturen signaleren, ongeautoriseerde wijzigingen in leveranciersgegevens blokkeren en een volledige audit trail van alle transacties bijhouden. Daarnaast kan de software integreren met je ERP-systeem, waardoor je realtime inzicht krijgt in je activiteiten en zorgt voor een nauwkeurige en complete crediteurenadministratie.

2. Implementeer sterke interne controles

Het opzetten van robuuste interne controles is een van de belangrijkste verdedigingslinies tegen crediteurenfraude. Dit betekent onder andere dat je functies scheidt binnen het crediteurenproces.

De medewerker die facturen goedkeurt, mag bijvoorbeeld niet dezelfde persoon zijn die betalingen uitvoert. Door deze functiescheiding voorkom je dat één medewerker te veel controle krijgt over het volledige betaalproces, wat het risico op fraude aanzienlijk verkleint.

3. Voer regelmatig audits uit

Regelmatige interne en externe audits zijn cruciaal om fraude te detecteren en te voorkomen. Plan periodiek controles waarbij crediteurentransacties, leveranciersbetalingen en reconciliatieprocessen worden beoordeeld.

Een interne audit kan bijvoorbeeld onregelmatigheden aan het licht brengen, zoals betalingen aan inactieve leveranciers of verschillen tussen inkooporders en facturen.

4. Screen en monitor leveranciers

Zorg ervoor dat alle leveranciers grondig worden gescreend voordat ze aan je systeem worden toegevoegd. Dit betekent onder andere het verifiëren van hun legitimiteit, het controleren van hun financiële status en het inzicht krijgen in hun bedrijfsactiviteiten. Houd je leverancierslijst actueel en verwijder regelmatig inactieve of verdachte leveranciers.

Software voor de crediteurenadministratie kan leveranciersactiviteit automatisch monitoren en afwijkende patronen signaleren, zoals leveranciers die plots vaker factureren of een ander IBAN gebruiken in betaalverzoeken.

5. Verplicht dubbele autorisatie bij betalingen

Stel dubbele autorisatie verplicht voor alle grote betalingen. Dit betekent dat twee personen een transactie moeten goedkeuren wanneer deze boven een bepaalde drempel uitkomt.

Met multi-level autorisatieflows kun je bedrijfsregels instellen, zoals: betalingen boven €10.000 vereisen goedkeuring van zowel een crediteurenmanager als een leidinggevende. Deze extra controlelaag maakt het aanzienlijk moeilijker om frauduleuze betalingen ongemerkt uit te voeren.

6. Train medewerkers in fraudebewustzijn

Zorg dat je crediteurenadministratieteam goed op de hoogte is van frauderisico’s en weet hoe ze fraude kunnen herkennen. Regelmatige trainingen moeten ingaan op veelvoorkomende fraudeschema’s, waarschuwingssignalen en het belang van het volgen van vastgestelde procedures.

7. Gebruik data-analyse en de Wet van Benford

Zet data-analyse in om transacties binnen de crediteurenadministratie te monitoren op afwijkingen die kunnen wijzen op fraude. Tools die de Wet van Benford toepassen, analyseren de verdeling van eerste cijfers in betaalbedragen om onregelmatigheden te detecteren.

Als bepaalde cijfers opvallend vaak als eerste cijfer voorkomen, kan dat duiden op gemanipuleerde bedragen of verzonnen facturen.

8. Stimuleer meldingen van vermoedelijke fraude

Creëer een veilige en vertrouwelijke manier waarop medewerkers vermoedelijke fraude kunnen melden. Een duidelijk klokkenluidersbeleid verlaagt de drempel om misstanden te rapporteren zonder angst voor negatieve gevolgen.

Een beveiligd en anoniem meldsysteem kan helpen om frauduleuze activiteiten aan het licht te brengen die anders onopgemerkt blijven.

9. Reconcileer rekeningen regelmatig

Tijdige en regelmatige afstemming van je crediteurenadministratie met bankafschriften en grootboekrekeningen is essentieel. Zo ontdek je afwijkingen vroegtijdig, zoals betalingen die niet overeenkomen met geregistreerde facturen of ongeautoriseerde afschrijvingen. Stel een vast schema in om wekelijks of maandelijks te reconciliëren, zodat alle transacties correct en rechtmatig zijn.

Je bedrijf beschermen tegen crediteurenfraude vraagt om een combinatie van alle bovenstaande maatregelen. Geen enkele tool brengt zoveel best practices en fraudepreventiemechanismen samen als moderne accounts payable-software.

Voorkom crediteurenfraude met Doxis

Stop fraude binnen je crediteurenadministratie door leveranciersfacturen automatisch te verwerken met een accounts payable-oplossing. Krijg volledige controle over je uitgaven door papieren workflows, handmatige invoer en ongecontroleerde fysieke goedkeuringen te elimineren met Doxis SpendControl.

Doxis SpendControl is een alles-in-één digitale pre-accounting oplossing die factuurverwerking, onkostenbeheer en zakelijke betaalkaarten combineert voor al je AP-processen.

Onze software maakt gebruik van Optical Character Recognition (OCR) om factuurgegevens met een nauwkeurigheid van 99% te herkennen. Hierdoor verdwijnt handmatige data-invoer en worden facturen veilig goedgekeurd, gearchiveerd en geboekt in je financiële administratie.

- Beheer al je facturen, declaraties en creditcardtransacties in één platform

- Dien facturen in, verwerk en keur ze goed via web of mobiele app

- Voorkom factuur- en declaratiefraude met ingebouwde duplicaat- en fraudedetectie

- Richt je goedkeuringsbeheer in met autorisatiestromen op meerdere niveaus

- Detecteer automatisch leveranciers met onjuiste of mogelijk frauduleuze IBAN’s

- Krijg realtime inzicht in je crediteurenadministratie via intuïtieve dashboards

- Maak gebruik van automatische multi-currency ondersteuning voor internationale betalingen

- Blijf altijd compliant met fiscale en privacywetgeving dankzij onze ISO27001- en GDPR-conforme oplossing

- Integreer SpendControl met je boekhoud- en ERP-software, zoals QuickBooks, NetSuite of SAP

FAQ

Een voorbeeld is het indienen van dubbele facturen om meerdere betalingen te ontvangen voor dezelfde goederen of diensten.

2. Hoe detecteer je fraude in de crediteurenadministratie?

Fraude kan worden opgespoord door sterke interne controles toe te passen, regelmatig audits uit te voeren, gebruik te maken van automatiseringssoftware en te letten op signalen zoals dubbele betalingen of ongebruikelijke leveranciersactiviteiten.

3. Wat zijn de risico’s van fraude binnen de crediteurenadministratie?

De risico’s zijn onder andere financiële verliezen, beschadigde relaties met leveranciers en mogelijke juridische gevolgen.

4. Hoe voorkom je fraude in de crediteurenadministratie?

Voorkom fraude door gebruik te maken van crediteurenautomatisering, functies te scheiden, regelmatig audits uit te voeren, leveranciers grondig te verifiëren en dubbele autorisatie te vereisen voor grote betalingen.

5. Wat zijn signalen van fraude binnen de crediteurenadministratie?

Signalen zijn onder meer ongebruikelijke leveranciersactiviteiten, dubbele betalingen, facturen zonder bijbehorende inkooporder, plotselinge wijzigingen in leveranciersgegevens en verzoeken om spoedbetalingen.