Customer Due Diligence (CDD) ist ein gesetzlich vorgeschriebener Prüfprozess, bei dem Unternehmen die Identität ihrer Kunden verifizieren, den wirtschaftlich Berechtigten feststellen, den Zweck der Geschäftsbeziehung analysieren und ein Risikoprofil erstellen, um Geldwäsche (AML) und Terrorismusfinanzierung (CFT) zu verhindern.

CDD ist Teil der internationalen Standards der Financial Action Task Force (FATF) und in Deutschland im Geldwäschegesetz (GwG) verankert. Ziel ist es, sicherzustellen, dass Kunden legitim sind und ihre finanziellen Aktivitäten nachvollziehbar bleiben.

Kurzübersicht

- Definition: Gesetzlich vorgeschriebener Prozess zur Prüfung von Kundenidentität, wirtschaftlich Berechtigten und Geschäftsbeziehungszweck zur Verhinderung von Geldwäsche (AML) und Terrorismusfinanzierung (CFT).

- Pflicht: Gilt für Banken, Finanzdienstleister, Immobilienmakler, Versicherer, Kunsthändler, Glücksspielanbieter, Kryptobörsen und bestimmte Rechtsanwälte (GwG-konform).

- Kernschritte: Kundenidentifizierung, wirtschaftlich Berechtigten ermitteln, Zweck der Geschäftsbeziehung dokumentieren, Risikobewertung, kontinuierliche Überwachung.

- CDD-Typen: Standard-CDD, vereinfachte CDD und verstärkte CDD (Enhanced Due Diligence) für Hochrisiko-Kunden.

- Risiken ohne CDD: Hohe Bußgelder, Reputationsverlust, Gefährdung des Finanzsystems.

- Automatisierungsvorteile: Zeiteinsparung, geringere Fehlerquote, höhere Betrugserkennungsrate durch Intelligent Document Processing (IDP) wie Doxis AI.dp.

- Regelkonformität: Erfüllt AML-, CFT- und DSGVO-Vorgaben und stärkt das Vertrauen von Kunden und Behörden.

Warum ist CDD notwendig?

Unternehmen und Finanzinstitute stehen vor immer raffinierteren Betrugsversuchen. Nach Angaben des Insurance Information Institute stieg die Zahl der Betrugsmeldungen im Jahr 2021 auf insgesamt über 5,7 Millionen. Fast 30 % aller Betrugsmeldungen betrafen die Eröffnung eines neuen Kreditkartenkontos. Mehr als 24 % der Betrugsbeschwerden meldeten Identitätsdiebstahl in verschiedenen Branchen.

Ohne gründliche CDD können sich folgende Risiken ergeben:

- Hohe Bußgelder: 2021 wurden weltweit Finanzstrafen von 2,7 Milliarden USD wegen mangelhafter Durchführung von AML/CDD verhängt.

- Reputationsverlust: Beteiligung an Geldwäsche kann das Vertrauen von Kunden und Partnern zerstören.

- Gefährdung des Finanzsystems: Ungesicherte Kundenbeziehungen ermöglichen kriminellen Akteuren den Missbrauch von Bank- und Zahlungsstrukturen.

Diese Zahlen zeigen, wie wichtig es für Unternehmen ist, den Customer Due Diligence (CDD) Prozess gründlich durchzuführen. Es besteht aber unvermeidlich eine ernsthafte Bedrohung durch Kreditkartenbetrug, Identitätsbetrug und anderen Dokumentenbetrug, da Betrüger leider raffinierter denn je sind.

Um Ihre CDD-Prozesse sicherer und effizienter zu gestalten, wurden verschiedene Lösungen für die intelligente Dokumentenverarbeitung (IDP) entwickelt. IDP-Lösungen sind in der Lage, eine automatisierte Datenextraktion, Dokumentenprüfung, Betrugserkennung und Datenmaskierung durchzuführen, wodurch Sie Zeit und Geld sparen können.

In diesem Blog möchten wir klären, wie IDP-Software den CDD-Prozess verbessern kann.

Wer muss CDD durchführen?

CDD ist nicht nur für Banken verpflichtend. Nach dem GwG betrifft es u. a.:

- Finanzdienstleister und Zahlungsinstitute

- Immobilienmakler

- Versicherungsunternehmen

- Kunst- und Edelmetallhändler

- Glücksspielanbieter

- Kryptobörsen

- Rechtsanwälte bei bestimmten Mandaten

Der Prozess umfasst die Analyse von Informationen aus verschiedenen Quellen wie dem Kunden, öffentlichen und privaten Datenquellen sowie Sanktionslisten. Welche Informationen Unternehmen sammeln, hängt weitgehend vom Risikoprofil des Kunden ab (mehr dazu weiter unten).

Kernbestandteile des CDD-Prozesses

Ein vollständiger CDD-Prozess umfasst:

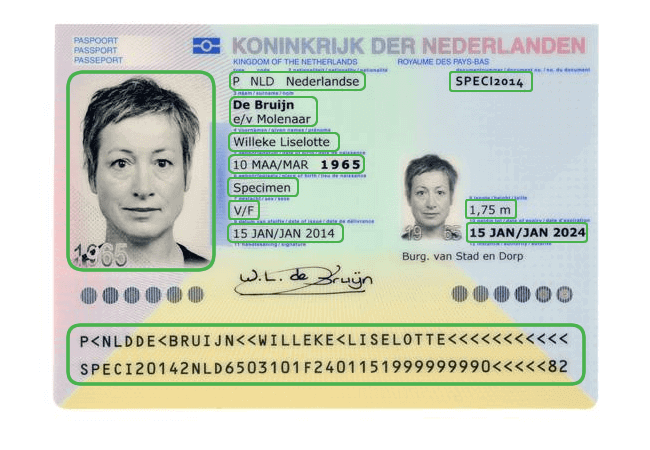

- Kundenidentifizierung: Erfassung und Verifizierung von Basisdaten (Name, Geburtsdatum, Adresse, Foto eines amtlichen Ausweises).

- Wirtschaftlich Berechtigten ermitteln: Feststellung der natürlichen Person(en), die letztlich von der Geschäftsbeziehung oder Transaktion profitieren. Ziel ist die Aufdeckung von verschleierten Eigentumsstrukturen.

- Zweck der Geschäftsbeziehung verstehen: Dokumentation, wofür ein Konto oder eine Transaktion genutzt werden soll (z. B. Gehaltszahlung, Investition, Spende) und Herkunft der Mittel.

- Risikobewertung: Einstufung des Kunden in Risikokategorien (niedrig, mittel, hoch) basierend auf Herkunft, Geschäftsmodell, Transaktionsvolumen, politischem Status (PEP).

- Kontinuierliches Monitoring: Laufende Überwachung von Kundenaktivitäten und Transaktionen, um verdächtige Muster frühzeitig zu erkennen.

Arten von CDD

- Standard-CDD: Vollständige Prüfung für reguläre Kunden.

- Vereinfachte CDD: Reduzierte Prüfung bei geringem Risiko; weniger Datenanforderungen und geringere Prüfungshäufigkeit.

- Verstärkte CDD (Enhanced Due Diligence – EDD): Vertiefte Analyse bei Hochrisikokunden (z. B. PEPs, Kunden mit Hochrisikoländer-Bezug, ungewöhnlich großen Transaktionen).

Customer Due Diligence im Bankwesen

Unter Customer Due Diligence versteht man im Bankensektor eine Reihe von Schritten zur Bewertung und Identifizierung eines Kunden, um Compliance-Maßnahmen zu erfüllen und Finanzkriminalität zu verhindern.

Im Bankwesen wird ein Standardverfahren für Customer Due Diligence durchgeführt, um Kundendaten während der gesamten Dauer der Geschäftsbeziehung zu sammeln und zu überprüfen. Ein effektiver CDD-Prozess im Bankwesen sieht wie folgt aus:

- Sammeln von Kundeninformationen → Die Bank sammelt die Informationen des Kunden, um seine Identität zu überprüfen. Denken Sie an Informationen wie den vollständigen Namen, die Adresse, die E-Mail-Adresse, die Telefonnummer, den amtlichen Ausweis, den Lichtbildausweis usw. des Kunden.

- Sammeln von Geschäftsinformationen (falls der Kunde ein Unternehmen ist) → Hier sammelt die Bank Informationen über das Geschäftsmodell, das wirtschaftliche Eigentum, die Herkunft der Mittel und mehr.

- Bewertung und Erstellung von Risikoprofilen → Kunden werden auf der Grundlage der beim Screening ermittelten Daten in verschiedene Risikostufen eingeteilt. Je nach Risikostufe wird der Grad der Due Diligence festgelegt, und es können zusätzliche Maßnahmen ergriffen werden.

- Laufende Kontrolle → Jeder Kunde wird während der gesamten Dauer der Geschäftsbeziehung kontinuierlich überwacht. Banken haben ein Auge auf Transaktionen, verdächtige Aktivitäten, ungewöhnliche Kundenprofile usw.

Die Durchführung dieser Schritte ist eine heikle Angelegenheit, denn es ist wichtig, dass sie richtig durchgeführt werden. Wie Sie sich vorstellen können, geht das CDD-Verfahren mit einer großen Anzahl von Dokumenten einher, die überprüft und verifiziert werden müssen.

Bei manueller Durchführung ist dies ein sehr zeitaufwändiger und fehleranfälliger Prozess. Aus diesem Grund entscheiden sich immer mehr Banken für den Einsatz einer IDP-Lösung wie Doxis AI.dp, um Dokumente zu extrahieren, zu prüfen und gegebenenfalls Betrug zu erkennen.

Eine IDP-Lösung kann Banken auch dabei helfen, die KYC- (Know Your Customer) und AML-Vorschriften einzuhalten und so hohe Geldstrafen zu vermeiden. Werfen wir einen genaueren Blick auf die Vorschriften, die für CDD im Bankwesen gelten.

Rechtliche Anforderungen für Banken – CDD-Regel

Die CDD Vorschriften für Banken sind in der CDD-Regel zusammengefasst. Die CDD-Regel wurde 2018 vom Financial Crimes Enforcement Network (FinCEN) in Kraft gesetzt. Sie soll finanzielle Transparenz gewährleisten und Kriminelle und Terroristen daran hindern, Unternehmen zu missbrauchen, ihre rechtswidrigen Aktivitäten zu verschleiern und ihre unrechtmäßig erworbenen Gewinne zu waschen.

Finanzinstitute, die unter die CDD-Regel fallen, müssen die vier Kernanforderungen erfüllen:

- Identifizierung und Verifizierung von Kunden.

- Feststellung und Verifizierung der wirtschaftlich Berechtigten.

- Analyse von Art und Zweck der Geschäftsbeziehung.

- Kontinuierliche Überwachung und Aktualisierung von Kundeninformationen.

Probleme bei manueller Durchführung

Der manuelle CDD-Prozess ist zeitintensiv und fehleranfällig. Die Prüfung zahlreicher Dokumente kann Onboarding-Prozesse deutlich verzögern und erhöht das Risiko von Compliance-Verstößen.

Wie kann der CDD-Prozess durch Automatisierung verbessert werden?

Die einfache Antwort lautet: mit Software. Aber wie sieht diese aus?

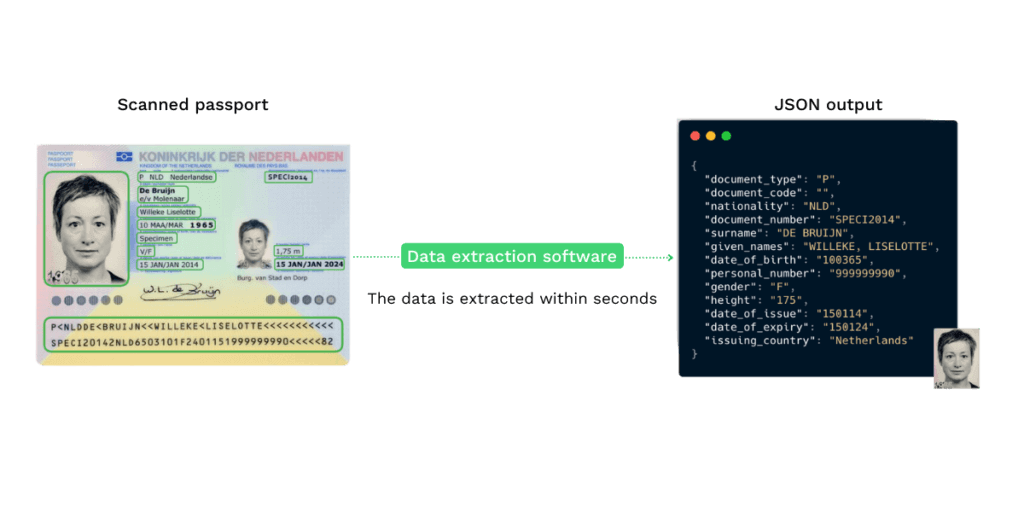

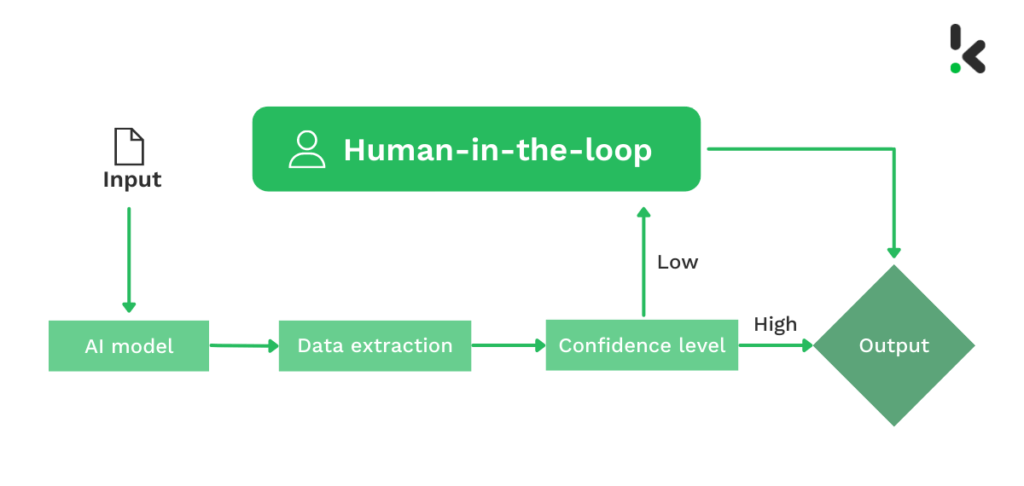

Wie bereits erwähnt, ist eine Intelligent Document Processing Lösung zunächst einmal in der Lage, das vorgelegte Dokument zu identifizieren. Dann extrahiert und prüft die Software die erforderlichen Daten in Sekundenschnelle. Schließlich werden die Daten in der Datenbank der Bank gespeichert.

So ist keine manuelle Dateneingabe wichtiger Informationen mehr erforderlich, was die Fehlerquote der Datenextraktion drastisch reduziert und den Onboarding-Prozess immens beschleunigt.

Noch einen Schritt weiter gehen

Falls erforderlich, kann eine IDP-Lösung sogar noch einen Schritt weiter gehen. Bevor die Daten in der Datenbank der Bank gespeichert werden, können sensible Informationen maskiert werden. Im Falle einer Datenpanne sind Informationen dann vor Missbrauch durch Betrüger geschützt.

Darüber hinaus ist die Software in der Lage, gefälschte Dokumente automatisch zu erkennen, indem sie z. B. eine EXIF-Analyse durchführt.

Auch wenn es sich bei IDP-Lösungen bereits um hochentwickelte Software handelt, ist keine Technologie zu 100 % genau. Im Bankensektor ist oft eine möglichst hohe Genauigkeitsrate erforderlich. In diesem Fall empfehlen wir den Einsatz einer Human-in-the-Loop-Automatisierung. Dies ermöglicht es einer Person, die extrahierten Daten auf ihre Genauigkeit zu überprüfen, bevor sie in der Datenbank gespeichert werden.

Hört sich dieser automatisierte CDD-Ansatz hilfreich für Sie an? Nun, Doxis AI.dp, die KYC-Software, kann all das und sogar noch mehr leisten. Natürlich glauben wir, dass unsere Lösung die beste für Sie ist, aber die Entscheidung liegt bei Ihnen. Vielleicht können wir Sie jedoch mit den folgenden Abschnitten überzeugen.

Automatisierte CDD mit Intelligent Document Processing (IDP)

Doxis AI.dp automatisiert:

- Dokumentenerkennung – Bestimmung des Dokumenttyps.

- Datenextraktion – Auslesen relevanter Informationen in Sekunden.

- Betrugserkennung – Analyse von EXIF-Daten, Handschriftanalyse und Copy-Move-Fälschungserkennung.

- Datenmaskierung – Schutz sensibler Kundendaten vor unbefugtem Zugriff.

- Identitätsverifizierung – Liveness Checks & NFC-Ausweisprüfung für erhöhte Sicherheit.

Verwendung von Doxis für Ihr CDD-Verfahren

Doxis bietet eine Reihe von Dienstleistungen zur Verbesserung Ihres CDD-Prozesses. Wir sorgen dafür, dass der Prozess schneller, sicherer und zuverlässiger wird.

Doxis AI.dp

Mit Doxis AI.dp gehört die manuelle Datenextraktion der Vergangenheit an. Wir bieten eine schnelle und präzise Lösung, die das vorliegende Dokument identifiziert, Informationen zuverlässig extrahiert und sensible Daten maskiert, bevor sie in Ihrer Datenbank gespeichert werden.

Das bedeutet, dass weniger Zeit für den Customer-Due-Diligence-Prozess verwendet werden muss, Geld gespart wird und die Durchlaufzeit verkürzt wird.

Um Dokumentenbetrug vorzubeugen, sind wir in der Lage, EXIF-Analysen, Handschriftanalysen und Copy-Move-Fälschungserkennung durchzuführen (d. h. zu erkennen, ob ein Teil eines Dokuments an eine andere Stelle des Dokuments verschoben wurde). So können Sie die Regeln und Vorschriften Ihrer Branche einhalten.

Aber das ist noch nicht alles.

Identitätsüberprüfung

Unsere Lösung zur Identitätsüberprüfung ist mit Liveness Checks ausgestattet, um sicherzustellen, dass der Kunde physisch anwesend ist und das System nicht manipuliert. Darüber hinaus kann unsere IDP-Lösung durch das Auslesen der MRZ eines Ausweisdokuments das Alter, die Adresse und die Identität eines potenziellen Kunden überprüfen.

Eine unserer neuesten Verbesserungen ist die NFC-Ausweisverifizierung, die den CDD-Prozess noch kundenfreundlicher und sicherer macht. Sie müssen also nicht befürchten, dass die sensiblen Daten Ihrer Kunden in die falschen Hände geraten.

Bei Doxis legen wir Wert auf die Einhaltung der DSGVO, was bedeutet, dass während aller Verifizierungsprozesse keine Daten in unserer Datenbank gespeichert werden.

Möchten Sie sehen, wie unsere IDP-Lösung Ihren CDD-Prozess automatisieren kann? Planen Sie eine Demo, indem Sie das untenstehende Formular verwenden, oder kontaktieren Sie einen unserer Experten, wenn Sie weitere Fragen haben.

FAQ – Häufig gestellte Fragen

CDD ist ein gesetzlich vorgeschriebener Prüfprozess zur Identitätsverifikation, Risikoanalyse und Prävention von Geldwäsche (AML) sowie Terrorismusfinanzierung (CFT).

2. Wer muss CDD durchführen?

Banken, Finanzdienstleister, Immobilienmakler, Versicherer, Kunsthändler, Glücksspielanbieter, Kryptobörsen und bestimmte Rechtsanwälte, wie im GwG festgelegt.

3. Welche Daten werden dabei erhoben?

Personendaten (Name, Geburtsdatum, Adresse), Daten zu wirtschaftlich Berechtigten, Geschäftszweck und Herkunft der Mittel.

4. Was sind die Arten von CDD?

Standard-CDD für normale Risikoprofile, vereinfachte CDD bei geringem Risiko, verstärkte CDD (EDD) bei Hochrisiko- oder PEP-Kunden.

5. Was passiert bei Hochrisikokunden?

Erweiterte Prüfungen, zusätzliche Dokumentenanforderungen, intensives Monitoring von Transaktionen.

6. Wie hilft Automatisierung?

IDP-Software reduziert manuelle Arbeit, verkürzt Onboarding, minimiert Fehler und erhöht die Erkennungsrate von Betrug.

7. Wie wird der wirtschaftlich Berechtigte ermittelt?

Durch Analyse der Eigentumsstrukturen und Prüfung offizieller Register.

8. Wie lange müssen CDD-Daten gespeichert werden?

Mindestens fünf Jahre gemäß GwG.

9. Ist CDD nur für Banken relevant?

Nein, CDD gilt auch für andere Branchen, die unter das GwG fallen.

10. Wie trägt CDD zur Stabilität des Finanzsystems bei?

CDD verhindert, dass illegale Gelder oder Akteure unbemerkt ins Finanzsystem gelangen, und schützt Unternehmen vor finanziellen und reputativen Schäden.