Gefälschte Belege haben sich still und leise zu einer der größten Bedrohungen für Unternehmen entwickelt, die Rückerstattungen ausstellen, Auslagen bearbeiten, Treueprämien vergeben oder Garantieansprüche bearbeiten. Auf einigen Plattformen stieg der Anteil KI-generierter gefälschter Dokumente innerhalb eines Jahres von null auf 14 Prozent.

Äußerlich können diese Fälschungen völlig authentisch wirken. Das Logo ist vorhanden, die Preise wirken plausibel und das Layout stimmt. Im Verborgenen können jedoch Summen manipuliert, Daten verändert oder Transaktionen komplett erfunden worden sein.

Die Folgen? Direkter finanzieller Schaden, Belastung der Abläufe, rechtliche Risiken und möglicher Reputationsverlust. Und dank frei online verfügbarer Bearbeitungstools sowie spezieller Fake-Beleg-Generatoren können selbst technisch wenig versierte Betrüger in wenigen Minuten überzeugende Fälschungen erstellen.

In diesem Leitfaden erfahren Sie, wie Belegbetrug aussieht, wie gefälschte Belege erstellt werden und wie Sie Manipulationen in Sekunden erkennen können.

Kurzübersicht

- Betrüger können mit minimalem Aufwand überzeugende gefälschte Belege erstellen – mithilfe frei verfügbarer Vorlagen, Bearbeitungstools und KI-Generatoren.

- Manuelle Prüfungen erkennen offensichtliche Fälle, doch subtile Manipulationen entgehen oft dem bloßen Auge.

- KI-gestützte, mehrschichtige Erkennung analysiert verschiedene Faktoren wie Metadaten, Bildaufbau, Duplikatmuster und externe Datenquellen, um mehr Betrugsfälle aufzudecken.

- Die Kombination von Präventionsrichtlinien und Technologie sorgt für Skalierbarkeit und Zuverlässigkeit.

Was ist ein gefälschter Beleg?

Ein gefälschter Beleg ist ein manipuliertes oder erfundenes Kaufnachweisdokument, das eine Transaktion falsch darstellt. Zum Beispiel wird ein abfotografierter Ausdruck als Bilddatei hochgeladen. Betrüger nutzen solche Belege, um finanzielle Vorteile, Waren, Dienstleistungen oder Treuepunkte zu erhalten, auf die sie keinen Anspruch haben.

Häufige Szenarien:

- Betrug bei Spesenabrechnungen: Mitarbeitende reichen erfundene Taxi-, Restaurant- oder Hotelbelege ein, um Rückerstattungen für nie stattgefundene Reisen oder Mahlzeiten zu erhalten.

- Betrug bei Rückerstattungen im Einzelhandel: Kundinnen und Kunden erstellen Belege für Artikel, die sie nie gekauft haben, um Geld zurückzuerhalten oder Ersatzprodukte zu bekommen.

- Überfakturierung durch Lieferanten: Dienstleister erhöhen Bestellmengen oder berechnen doppelt, indem sie identische Belege für Materialkosten anhängen.

- Missbrauch von Treuepunkten: Beim sogenannten Loyalty Fraud laden Käufer denselben echten Beleg mehrfach hoch, um Prämien in mehreren Konten zu beanspruchen.

Arten gefälschter Belege:

- Vollständig erfundene Belege: Von Grund auf erstellt – mithilfe von Vorlagen, Online-Beleggeneratoren oder Grafikprogrammen wie Photoshop. Sie ahmen das Design eines echten Händlerbelegs nach, enthalten jedoch falsche Angaben.

- Veränderte echte Belege: Echte Belege, die manipuliert wurden – etwa durch geänderte Preise einzelner Positionen, veränderte Daten oder ausgetauschte Händlernamen.

- Doppelt verwendete echte Belege: Originalbelege, die mehrfach für verschiedene Erstattungsanträge eingereicht werden.

Allen Betrugsformen liegt dieselbe Taktik zugrunde: Sie nutzen das Vertrauen in Belege aus, indem sie Dokumente präsentieren, die auf den ersten Blick echt wirken – in dem Wissen, dass die meisten Belege ohne gründliche Prüfung verarbeitet werden.

Wie gefälschte Belege erstellt werden

Genauso wie bei gefälschten Rechnungen werden gefälschte Belege absichtlich so angefertigt, dass sie keinen Verdacht erregen. Betrüger passen bewährte Dokumentmanipulationstechniken an die flexible, gering regulierte Welt der Verbrauchertransaktionsnachweise an.

Belegklonen

Der Betrüger beginnt mit einem echten Händlerbeleg. Er kopiert alles: Layout, Schriftart, Zeilenabstände, Positionsbeschreibungen und Logo-Platzierung. Geändert werden nur zentrale Transaktionsdetails wie Datum, Betrag oder Zahlungsart. Da die Struktur exakt mit dem echten Beleg übereinstimmt, bestehen diese Fälschungen einfache visuelle Prüfungen leicht.

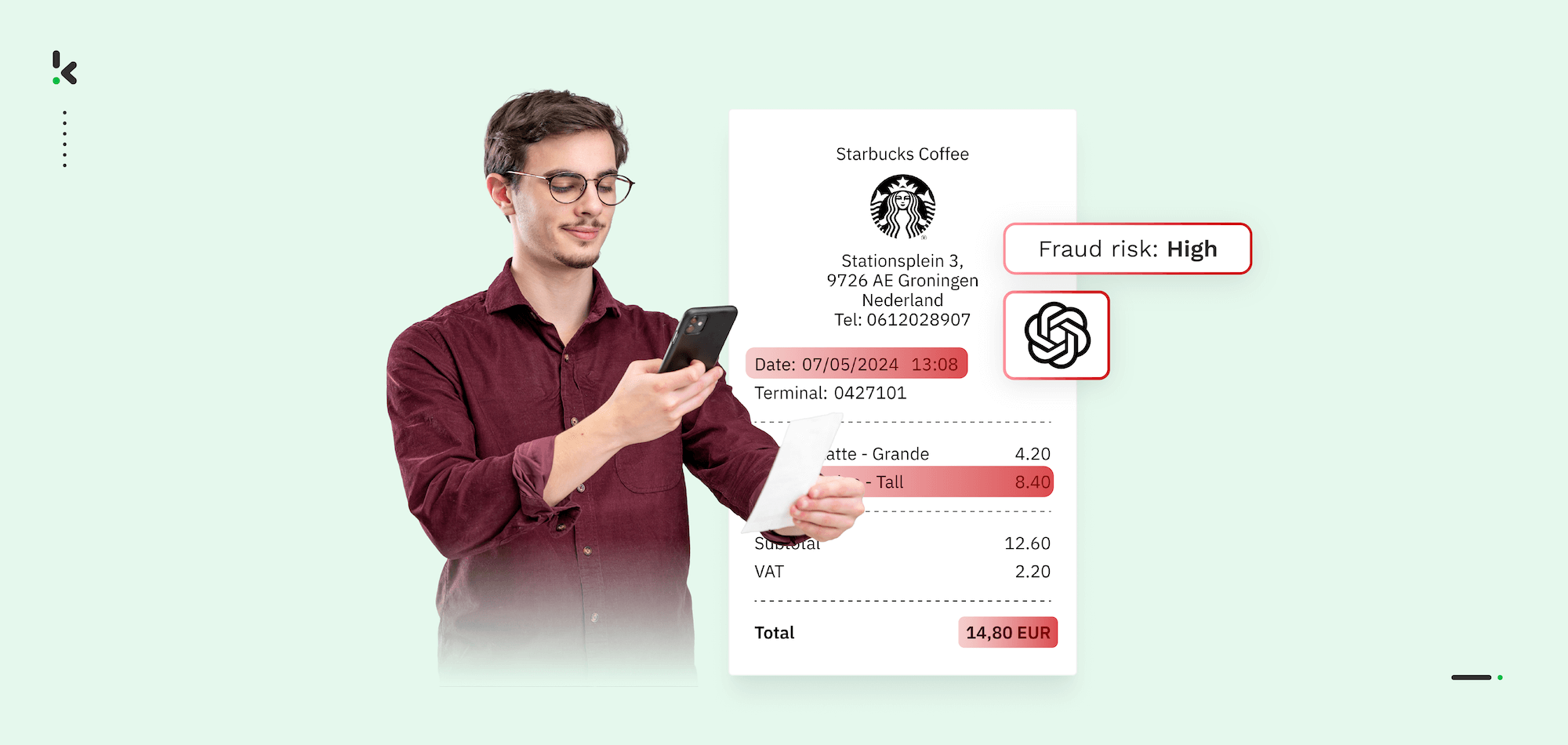

Beispiel: Ein Taxibeleg aus dem Februar wird kopiert, das Datum in Photoshop auf März geändert und der Fahrpreis erhöht, um eine aufgeblähte Erstattungsforderung zu rechtfertigen.

Vollständig erfundene Belege

Diese werden komplett von Grund auf mit Online-Generatoren (z. B. ChatGPT) oder vorformatierten Vorlagen erstellt. Für geübte Augen können bei solchen Fabrikaten Formatierungsfehler auffallen, doch viele Unternehmen haben keine Referenzvorlagen zum Vergleich. Das ermöglicht es offenbar falschen Belegen, trotz Unstimmigkeiten durchzurutschen.

Beispiel: Bei einer Rückerstattungsanfrage eines Elektronikgeschäfts liegt ein frisch gedruckter Beleg vor. Ein Abgleich mit dem üblichen POS-Ausdruck der Kette zeigt jedoch eine andere Schriftart und fehlende Händlerkennzeichen, was den Beleg als generiertes Fake enttarnt.

Soziale Manipulation zur Ausnutzung von Richtlinien

Über den Beleg hinaus profitieren Betrüger von Rückerstattungs- oder Spesenrichtlinien. Sie können Fälschungen in großen Mengen einreichen in der Hoffnung, dass die meisten ungeprüft durchgehen, oder Mitarbeiter mit Dringlichkeit unter Druck setzen („Die Rückerstattung muss heute bearbeitet werden“).

Preiserhöhung und selektive Bearbeitung

Anstatt den gesamten Beleg zu ersetzen, bearbeiten einige nur gezielt bestimmte Zahlenfelder (hochpreisige Positionen oder den Gesamtbetrag) mit Bildbearbeitungstools. Das ist besonders wirkungsvoll in Programmen zur Erfassung von Treuepunkten oder internen Spesensystemen, in denen die Übereinstimmung einer Positionsbeschreibung zur Berechtigung von Prämien oder Erstattungen ausreicht.

Duplikate

Hat ein Beleg einmal erfolgreich eine Prüfung bestanden, wird er oft wiederverwendet. Dasselbe Dokument wird vielleicht Monate später unter einem anderen Konto oder auf mehreren Plattformen erneut eingereicht.

Warum das wichtig ist: Jede Betrugstechnik hat ihr eigenes Risikoprofil. Klonen und subtile Veränderungen entgehen visuellen Prüfern, die sich auf den optischen Vergleich verlassen. Fälschung und Duplikate nutzen Schwächen in Richtlinien und Systemtracking aus. Das Ergebnis ist immer dasselbe: Der Beleg wirkt gültig, der Betrug bleibt unentdeckt und das Unternehmen erleidet finanzielle Verluste.

Wie man gefälschte Belege erkennt: Die Warnsignale

Bevor wir zu fortgeschrittenen Erkennungsmethoden kommen, lohnt es sich, Ihr Team darin zu schulen, die Hinweise zu erkennen, die bei einer Prüfung zum Innehalten führen sollten. Belegbetrug hinterlässt häufig wiederkehrende „Fingerabdrücke“ (Anomalien im Layout, in den Daten oder im Kontext), die nicht mit der Erstellung echter Dokumente übereinstimmen.

Im Folgenden die häufigsten und aussagekräftigsten Warnsignale, die wir bei der Analyse betrügerischer Belege beobachten, jeweils mit Beispielen erklärt.

Unerwartete oder unbekannte Belege

Wenn Ihr Team den Händler, den angegebenen Kauf oder die Art der Artikel nicht erkennt, ist das ein Warnsignal. Spesenbetrug beinhaltet oft Positionen von unbekannten Anbietern, besonders in Branchen, in denen Mitarbeitende viel reisen oder bei vielen verschiedenen Händlern einkaufen.

Händlerangaben stimmen nicht überein

Echte Belege enthalten korrekte Angaben zum Händlernamen, zur Adresse und zu Kontaktinformationen. Betrüger verwenden oft unvollständige Angaben oder nehmen subtile Änderungen vor, um den Beleg als echt erscheinen zu lassen. Manchmal wird ein falsches Logo eingesetzt oder veraltete Adressen verwendet.

Beispiel: Bei einer Rückerstattungsanfrage eines Eisenwarenladens steht die alte Adresse der Marke, obwohl dieser Standort vor drei Jahren geschlossen wurde. Ein kurzer Abgleich mit dem Handelsregister zeigt, dass der Laden umgezogen ist und sich das Belegformat entsprechend geändert haben sollte.

Format- und Schriftinkonsistenzen

Echte POS-Systeme geben für alle Felder konsistente Schriftarten und -größen aus. Bei gefälschten Belegen fallen bearbeitete Werte oft auf: schärfer, dunkler oder geringfügig größer als der umgebende Text, weil sie nachgetippt oder eingefügt wurden.

Beispiel: Auf einer Hotelrechnung ist die Summe in einer stärkeren Fettschrift als die übrigen Posten. Eine forensische Bildanalyse bestätigt später, dass die Zahl aus einer anderen Quelle eingefügt wurde.

Rechenfehler

Bei echten Belegen werden Zwischensummen, Mehrwertsteuer (oder lokales Äquivalent) und Gesamtsummen in der Regel korrekt berechnet. Wenn Betrüger Einzelpositionen ändern, vergessen sie manchmal, die Berechnungen anzupassen. Unplausible oder gerundete Gesamtsummen, die nicht zu den erwarteten Rechnungen passen, können verräterisch sein.

Verdächtige Daten und Uhrzeiten

Kaufdaten außerhalb der Geschäftszeiten, Servicezeiten an Feiertagen oder Zeitangaben, die nicht mit bekannten Betriebszeiten übereinstimmen, sollten eine genauere Prüfung auslösen.

Fehlende oder generische Belegkennzeichen

Belege tragen normalerweise eindeutige Transaktionsdaten wie Belegnummer, Transaktionscode oder Terminal-ID des Händlers. Gefälschte Belege lassen solche Angaben oft ganz weg oder verwenden generische Platzhalter.

Doppelte Belege in mehreren Einreichungen

Wenn derselbe Beleg mehrfach in Ihrem System auftaucht, selbst mit kleinen Änderungen, sollte er zur Untersuchung markiert werden. Kleinere Betrugsfälle beruhen oft darauf, zuvor genehmigte Dokumente erneut einzureichen, weil angenommen wird, dass frühere Prüfungen deren Gültigkeit bestätigen.

Nicht standardisierte Zahlungsangaben

Kartenzahlungen ohne maskierte Ziffern, Bargangaben mit ungewöhnlich genauen Dezimalwerten oder widersprüchliche Beschreibungen der Zahlungsart können auf Fälschungen hinweisen.

Ihr erster Abwehrwall ist, Prüfer zu schulen, diese Anzeichen zu erkennen. Dort, wo manuelle Wachsamkeit endet, übernimmt Technologie die Aufgabe, besonders um subtilere Anomalien und großvolumigen Betrug zu erkennen.

Teste dich: Errate, welcher Beleg im Video gefälscht ist:

Wie Sie Ihr Unternehmen vor gefälschten Belegen schützen

Das Erkennen von Warnsignalen ist nur der erste Schritt. Echten Schutz bietet ein System aus Prüfmechanismen und Kontrollen, das menschliches Urteilsvermögen mit Automatisierung kombiniert. So kann Ihr Team echte Belege schnell verarbeiten und betrügerische stoppen, bevor sie Schaden anrichten.

1. Verlassen Sie sich nicht allein auf manuelle Prüfungen – Gefälschte Belege sind darauf ausgelegt, visuelle Kontrollen zu umgehen. Eine bearbeitete PDF-Datei mit perfektem Branding und stimmiger Formatierung kann selbst erfahrene Prüfer täuschen.

2. Erstellen Sie eine Bibliothek echter Belege – Speichern Sie für wichtige Händler oder regelmäßig genutzte Anbieter Beispielbelege, wie sie von deren Kassensystemen ausgegeben werden. Verdächtige Belege lassen sich so leichter mit echten Vorlagen vergleichen.

3. Implementieren Sie eine Duplikaterkennung – Verfolgen Sie Belegdaten über alle Einreichungen hinweg. Erstellen Sie einen digitalen Fingerabdruck (Hash) für jeden Beleg mit Angaben zu Gesamtbetrag, Datum und Transaktionsnummer. Jeder Treffer löst eine Duplikatswarnung aus.

4. Stimmen Sie Belegdaten mit Transaktionsdaten ab: Verknüpfen Sie die Belegprüfung mit Zahlungsprotokollen, POS-Daten oder ERP-Bestellungen. Wenn ein Beleg ein Datum und eine Uhrzeit enthält, zu denen keine Transaktion in Ihren Aufzeichnungen existiert, ist er gefälscht.

5. Fordern Sie originale digitale Quelldateien an: Wenn möglich, sollten Belege direkt aus dem Kassensystem des Händlers oder per offizieller E-Mail-Bestätigung bezogen werden – nicht über Screenshots oder gescannte Ausdrucke.

6. Kombinieren Sie menschliche und KI-gestützte Prüfung: Menschen sind stark im kontextbezogenen Urteilsvermögen, etwa bei der Einschätzung, ob eine Ausgabe unter den Umständen plausibel ist. KI hingegen erkennt Muster, Anomalien und Bildmanipulationen in großen Mengen von Daten. Die Kombination beider Stärken deckt sowohl offensichtliche als auch subtile Betrugsversuche auf.

Tipp: Die Betrugsprävention bei Belegen ist kein statischer Prozess. Überprüfen Sie Ihre Erkennungsrichtlinien regelmäßig im Hinblick auf neue Betrugstrends. Was im letzten Quartal noch durchgerutscht ist, sollte beim nächsten Mal erkannt werden.

Wie man gefälschte Belege mit KI erkennt

Manuelle Prüfungen stoppen die offensichtlichen Betrugsfälle. Doch komplexere Fälschungen – insbesondere solche, die mit hochwertigen Vorlagen, generativer KI oder professionellen Bearbeitungstools erstellt wurden – sind gezielt darauf ausgelegt, menschliche Prüfer zu täuschen.

Hier kommt die mehrschichtige KI-gestützte Betrugserkennung ins Spiel. Anstatt sich auf eine einzige Prüfung zu verlassen, führt Doxis AI.dp eine Reihe unabhängiger Kontrollen für jeden Beleg durch. Jede Prüfung zielt auf eine andere Manipulationstechnik ab – wenn eine sie nicht erkennt, entdeckt eine andere sie sicher.

So funktionieren diese Ebenen bei der Erkennung gefälschter Belege:

Metadaten- & EXIF-Analyse

Jede digitale Datei enthält versteckte Metadaten: Erstellungszeitpunkt, letztes Änderungsdatum, verwendete Software und bei Fotos manchmal sogar GPS-Daten.

Betrüger entfernen selten alle Spuren. Ein Beleg mit dem angeblichen Datum 10. Februar 2025 könnte Metadaten aufweisen, die zeigen, dass er zwei Wochen später in Adobe Photoshop erstellt wurde. Oder ein Smartphone-Foto enthält GPS-Koordinaten, die nicht mit dem Standort des Geschäfts übereinstimmen.

Doxis AI.dp extrahiert und überprüft diese Metadaten systematisch und markiert Abweichungen zur weiteren Prüfung.

Copy-Move-Erkennung

Diese Analyse identifiziert doppelte Pixelmuster innerhalb eines Bildes. Auf Belegen zeigt sie häufig wiederholte Ziffern oder kopierte Logo-Elemente.

Beispiel: Bei einem Treueprogramm wird die Ziffer „3“ kopiert, um höhere Summen zu erzeugen – aus 13,20 € wird 33,20 €, während das Layout unverändert bleibt. Für das menschliche Auge sieht das unauffällig aus, doch Doxis AI.dp erkennt identische Pixelmuster sofort.

Bild-Spleiß-Erkennung (Image Splicing)

Hierbei wird erkannt, wenn Inhalte aus externen Quellen (z. B. einem anderen Beleg, einer Logodatei oder einem „Bezahlt“-Stempel) in das Bild eingefügt wurden. Doxiss KI komprimiert die Datei, um feine Grenzlinien um eingefügte Elemente sichtbar zu machen – diese sind für das menschliche Auge unsichtbar, aber für das Modell eindeutig erkennbar.

Beispiel: Eine Rückerstattungsanfrage enthält das richtige Logo des Geschäfts, doch die Analyse zeigt, dass es aus einem Werbeflyer eingefügt wurde, nicht vom Kassensystem stammt.

Duplikaterkennung (Hash-Prüfung)

Doxis erstellt für jeden Beleg einen Hash basierend auf Schlüsselwerten wie Gesamtbetrag, Kaufdatum und Belegnummer. Jede neue Einreichung mit identischem Hash wird als Duplikat markiert – selbst wenn Auflösung oder Dateiformat unterschiedlich sind.

Mathematische Validierung

Belege enthalten Einzelposten, Zwischensummen, Steuern und Gesamtsummen. Doxis berechnet diese Werte neu und vergleicht sie mit den Angaben auf dem Dokument.

Beispiel: Eine Geschäftsreiserechnung listet vier Positionen mit einer Zwischensumme von 236,00 € und 21 % MwSt. auf. Die angegebene Steuer beträgt 25,00 € statt der korrekten 49,56 € – ein klarer Hinweis auf Manipulation.

Schriftart-Erkennung (Font Anomaly Detection)

Beim Manipulieren fügen Betrüger Zahlen oder Text mit leicht abweichenden Schriftarten ein. Schon minimale Unterschiede in Schriftstärke, Abstand oder Typografie sind erkennbar. Doxis analysiert die Schriftkonsistenz im gesamten Beleg und markiert Abweichungen dort, wo alle Texte identisch sein sollten.

Überprüfung im Handelsregister

Belegbetrug umfasst oft erfundene oder inaktive Unternehmen. Doxis gleicht Händlerinformationen mit offiziellen Unternehmensregistern ab und prüft:

- Ist das Unternehmen aktiv (nicht insolvent oder gelöscht)?

- Existiert das Unternehmen tatsächlich?

- Stimmt die Adresse mit den Registrierungsdaten überein?

Ein Fehlabgleich bedeutet: Der Beleg gilt automatisch als verdächtig.

KI-basierte Preisprüfung

Für Belege mit Produkt- oder Dienstleistungsangaben durchsuchen Doxiss KI-Agenten automatisch aktuelle Händlerkataloge oder öffentliche Preislisten. Preise, die über dem offiziellen Wert liegen, werden als potenziell manipuliert markiert.

Beispiel: Ein Elektrowerkzeug wird auf dem Beleg mit 215,00 € angegeben. Die KI findet dasselbe Modell auf der Händlerwebsite für 165,00 € – ein klarer Hinweis auf Überfakturierung oder Fälschung.

Warum ein mehrschichtiger Ansatz am effektivsten ist

Betrüger ändern meist nur ein Element (z. B. den Betrag, den Händlernamen oder das Datum) und hoffen, dass eine manuelle Kontrolle es übersieht. Der mehrschichtige Ansatz eliminiert diesen Vorteil, indem mehrere unabhängige Prüfungen auf jeden Beleg angewendet werden:

- Besteht er die visuelle Prüfung, können Metadaten trotzdem Manipulation zeigen.

- Sind die Metadaten unauffällig, decken Duplikat- oder Preisprüfungen Unstimmigkeiten auf.

- KI analysiert jeden Beleg in großem Umfang – kein Dokument geht durch menschliche Nachlässigkeit verloren.

- Eingebaute Duplikaterkennung verhindert doppelte Einreichungen und Missbrauch bei Treueprogrammen.

- Echtzeitverarbeitung sorgt dafür, dass echte Belege sofort weiterverarbeitet werden, während verdächtige automatisch markiert werden.

Kurz gesagt: Betrüger können einen Fehler verstecken – aber nicht alle. Doxis AI.dp überprüft sie alle in Sekunden. Sehen Sie sich unser Webinar „How to Detect Document Fraud & Image Tampering“ an, um diese Funktionen in Aktion zu erleben.

Doxis AI.dp: Die beste Software zur Erkennung von Belegbetrug

Betrüger bewegen sich zunehmend weg von offensichtlichen, leicht erkennbaren Manipulationen hin zu subtilen, KI-veredelten Fälschungen, die sich nahtlos in legitime Arbeitsabläufe einfügen. Der einzige verlässliche Schutz ist ein System, das prüft, was Menschen nicht sehen können – und das in Echtzeit.

Doxis AI.dp ist eine vollständig KI-gestützte Dokumentenverarbeitungsplattform, die entwickelt wurde, um die Echtheit automatisch zu überprüfen, Manipulationen zu erkennen und das Risiko von Belegbetrug zu minimieren – egal, ob Sie hunderte oder tausende Belege pro Monat verarbeiten.

Doxis AI.dp bietet eine umfassend ausgestattete Intelligent Document Processing (IDP)-Plattform, die Datenerfassung, Bildforensik und Compliance-Automatisierung nahtlos vereint. Mit unserer Lösung können Sie:

- Daten mit 99 % Genauigkeit erfassen und validieren – dank KI-gestützter OCR-Technologie

- Gefälschte oder manipulierte Belege sofort erkennen – mithilfe fortschrittlicher Bildforensik (Copy-Move- & Splicing-Analyse)

- Metadaten und EXIF-Daten analysieren, um versteckte Erstellungs- und Bearbeitungsspuren aufzudecken

- Duplikate durch Hash-Abgleiche erkennen, damit derselbe Beleg nicht mehrfach eingereicht werden kann

- Summen und Mehrwertsteuer mit mathematischen Prüfungen validieren

- Versteckte Formatänderungen identifizieren – über Schriftart- und Layoutanalysen

- Unternehmensdaten mit offiziellen Handelsregistern abgleichen, um Echtheit zu bestätigen

- Nahtlos integrieren – über API, SDK, SFTP oder mehr als 200 vorkonfigurierte Systemintegrationen

- Compliance und Datensicherheit gewährleisten – mit ISO 27001-zertifizierten Servern und DSGVO-konformer Datenverarbeitung

Möchten Sie sehen, wie das in der Praxis funktioniert? Buchen Sie eine Demo oder kontaktieren Sie uns, damit unser Team Ihnen reale Beispiele für Betrugserkennung zeigt – speziell zugeschnitten auf Ihre Branche.

FAQ

Belegbetrug liegt vor, wenn jemand einen gefälschten, veränderten oder duplizierten Beleg einreicht, um eine Transaktion falsch darzustellen und sich dadurch einen persönlichen Vorteil zu verschaffen. Dies kann bedeuten, Rückerstattungen für nie getätigte Ausgaben zu beantragen, Geld für nicht gekaufte Produkte zurückzuerhalten, Kaufpreise zu erhöhen oder Treuepunkte mehrfach für denselben Einkauf zu sammeln.

Die Erkennung von Belegbetrug umfasst Verfahren und Tools, die dazu dienen, betrügerische Belege zu identifizieren und deren Annahme oder Verarbeitung zu verhindern. Diese Methoden zielen darauf ab, Unregelmäßigkeiten wie gefälschte Angaben, unautorisierte Änderungen oder verdächtige Muster zu erkennen.

Achten Sie auf folgende Warnsignale:

– Händlerinformationen, die nicht mit offiziellen Angaben übereinstimmen

– Inkonsistente oder abweichende Schriftarten und Formatierungen

– Rechenfehler zwischen Einzelposten, Zwischensummen und Gesamtsumme

– Datums- oder Zeitangaben außerhalb der Geschäftszeiten

– Fehlende eindeutige Kennzeichen wie Belegnummern

– Doppelte Belege, die bereits verarbeitet wurden

In subtilen Fällen kombinieren KI-gestützte Tools wie Doxis AI.dp visuelle Prüfungen, Metadatenanalysen, Duplikaterkennung und Quervergleiche, um Betrug aufzudecken, den das menschliche Auge übersehen würde.

Belegklonen: Kopieren eines echten Belegs und Ändern wichtiger Details.

Erfundene Belege: Erstellung eines Belegs von Grund auf mithilfe von Vorlagen.

Preismanipulation: Erhöhung einzelner Beträge ohne korrekte Anpassung von Steuern oder Gesamtsumme.

Doppelte Einreichungen: Mehrfache Verwendung desselben Belegs für verschiedene Anträge.

Rückerstattungsbetrug: Fälschung von Händlerbelegen, um Geld zurückzuerhalten oder Waren umzutauschen.

Ja. Manuelle Prüfer können Formatierungsfehler oder offensichtliche Fälschungen erkennen. Doch ausgeklügelte Betrugsfälle bestehen visuelle Kontrollen oft problemlos. KI erkennt Anomalien, die für Menschen unsichtbar sind – von versteckten Metadatenabweichungen über Bildmanipulationen auf Pixel-Ebene bis hin zu Duplikaten und Preisunregelmäßigkeiten – und das alles in Echtzeit.

Einzelhändler, Personalabteilungen, Finanzteams, Versicherungsunternehmen, Garantieanbieter und Wirtschaftsprüfer setzen Verfahren zur Belegbetrugserkennung ein.

Optische Zeichenerkennung (OCR), Machine-Learning-Modelle zur Mustererkennung, ERP-Systeme mit Betrugserkennungsmodulen und sichere Transaktionsdatenbanken werden häufig verwendet.

Automatisierung beschleunigt die Erkennung und ermöglicht die effiziente Prüfung großer Belegmengen, doch menschliche Expertise bleibt bei Grenzfällen oder komplexen Situationen oft unverzichtbar.