Ein gutes Verständnis der Kreditorenlaufzeit (DPO) ist entscheidend, um die Ausgaben Ihres Unternehmens effektiv zu steuern. In diesem Blog zeigen wir Ihnen, wie Sie Ihre Kreditorenlaufzeit noch präziser verwalten und so ein ausgewogenes Verhältnis zwischen Ihren Finanzen und den Beziehungen zu Ihren Lieferanten sicherstellen können.

Wichtige Erkenntnisse

- Die Kreditorenlaufzeit (DPO) misst, wie viele Tage ein Unternehmen benötigt, um Lieferanten zu bezahlen.

- Eine lange Kreditorenlaufzeit hält das Geld länger im Unternehmen, kann jedoch die Lieferantenbeziehungen belasten, wenn Zahlungen zu spät erfolgen.

- Eine kurze Kreditorenlaufzeit stärkt zwar die Lieferantenbeziehungen, kann aber dazu führen, dass Sie die Vorteile bestehender Zahlungsziele nicht vollständig ausschöpfen.

- Die Optimierung der Kreditorenlaufzeit ist entscheidend für ein effektives Cashflow-Management und eine starke Wettbewerbspositionierung.

- Automatisierungslösungen wie Klippa SpendControl können Engpässe in der Kreditorenbuchhaltung deutlich reduzieren.

Was ist die Kreditorenlaufzeit?

Die Kreditorenlaufzeit, auch bekannt als Days Payable Outstanding (DPO), ist eine Finanzkennzahl, die angibt, wie viele Tage ein Unternehmen im Durchschnitt benötigt, um Rechnungen an seine Lieferanten zu begleichen. Sie ist ein zentrales Instrument beim Cashflow-Management und für den Erhalt guter Beziehungen zu Lieferanten. Denn mal ehrlich: Kein Lieferant möchte mit einem Unternehmen zusammenarbeiten, das seine Rechnungen nicht pünktlich bezahlt!

Viele Unternehmen haben dennoch Schwierigkeiten, ihr Kreditorenmanagement zu optimieren, weil sie nicht genau verstehen, wie sie ihre DPO-Position effektiv nutzen und daraus Vorteile ziehen können. Häufige Ursachen sind eine zu hohe Arbeitsbelastung oder ineffiziente Prozesse, die es nahezu unmöglich machen, Rechnungen schneller zu bezahlen.

In diesem Blog erhalten Sie einen Überblick zur Kreditorenlaufzeit. Sie erfahren, was hohe und niedrige DPO-Werte bedeuten, wie sich das DPO-Verhältnis berechnen lässt und welche Tipps dabei helfen, die Kreditorenlaufzeit zu optimieren.

Das Verhältnis der Kreditorenlaufzeit (DPO) verstehen

Es ist wichtig zu verstehen, warum Ihr Unternehmen eine bestimmte Zeit benötigt, um seine Rechnungen und Belege zu bezahlen. Diese Informationen können Ihnen wertvolle Einblicke in Ihre Geschäftsabläufe geben.

Ein fundiertes Verständnis des Verhältnisses der Kreditorenlaufzeit und der Bedeutung eines hohen oder niedrigen Werts hilft dabei sicherzustellen, dass Ihr Unternehmen ein ausgewogenes Verhältnis zwischen effektivem Cashflow-Management und der Zufriedenheit seiner Lieferanten wahrt.

DPO im Gesamtzusammenhang

Die Kreditorenlaufzeit (DPO) ist nicht nur eine isolierte Kennzahl, sondern ein wesentlicher Bestandteil des Cash Conversion Cycle (Geldumschlagsdauer). Durch die Analyse der DPO gemeinsam mit den Kennzahlen Days Sales Outstanding (Debitorenlaufzeit) und Days Inventory Outstanding (Lagerreichweite) können Finanzabteilungen verstehen, wie effizient ein Unternehmen Investitionen in Lagerbestände in liquide Mittel umwandelt.

Eine höhere Kreditorenlaufzeit verkürzt oft den Cash Conversion Cycle (Geldumschlagsdauer) und macht dadurch kurzfristig mehr Liquidität für Investitionen verfügbar, vorausgesetzt die Beziehungen zu den Lieferanten bleiben intakt.

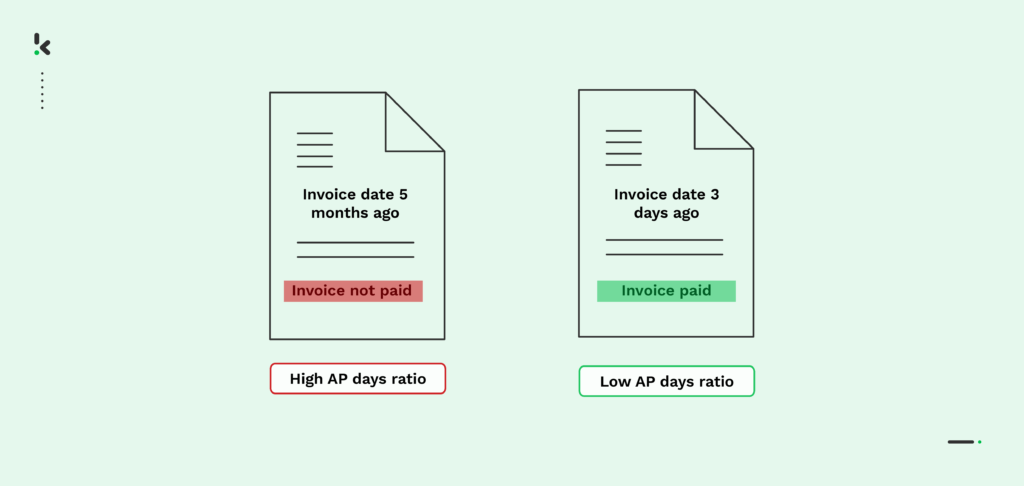

Wenn Ihre Kreditorenlaufzeit (DPO) hoch ist: Vorteile und Nachteile

Wenn ein Unternehmen länger braucht, um seine Rechnungen und Verbindlichkeiten zu begleichen, führt dies zu einer höheren Kreditorenlaufzeit. Grundsätzlich kann ein hoher Wert vorteilhaft sein, da er darauf hinweist, dass das Unternehmen über überschüssige Liquidität verfügt, die in kurzfristige Chancen investiert werden könnte. Wenn ein Unternehmen jedoch zu lange braucht, um seine Gläubiger zu bezahlen, kann dies seiner Kreditwürdigkeit schaden und dazu führen, dass Lieferanten die weitere Bereitstellung von Waren oder Dienstleistungen ablehnen.

Im Kern kann eine hohe Kreditorenlaufzeit zwei Dinge bedeuten. Entweder verfügt das Unternehmen über bessere Kreditkonditionen als seine Wettbewerber oder es hat Schwierigkeiten, seine Rechnungen pünktlich zu bezahlen.

Wenn Ihre Kreditorenlaufzeit (DPO) niedrig ist: Vorteile und Nachteile

Eine niedrige Kreditorenlaufzeit weist darauf hin, dass ein Unternehmen seine Rechnungen relativ schnell bezahlt. Dies kann bedeuten, dass das Unternehmen die von seinen Gläubigern gewährte Zahlungsfrist nicht vollständig ausschöpft.

Alternativ kann eine niedrige DPO darauf hindeuten, dass die Kreditkonditionen des Unternehmens weniger vorteilhaft sind als die seiner Wettbewerber. Mögliche Gründe dafür sind eine suboptimale Bonität oder eine verpasste Gelegenheit, die Kreditbedingungen neu zu verhandeln.

Manche Unternehmen haben eine niedrigere DPO als ihre Mitbewerber, weil ihre Lieferanten Skonti für frühzeitige Zahlungen anbieten, zum Beispiel 1/10, netto 30 oder 2/20, netto 180. Diese Konditionen bedeuten, dass bei Zahlung innerhalb einer festgelegten Anzahl von Tagen, zum Beispiel 10 oder 20, ein prozentualer Rabatt gewährt wird, etwa 1 oder 2 Prozent.

Für einige Unternehmen ist dies eine attraktive Option, da sie Kostenersparnisse bietet. Infolgedessen kann ihre DPO aufgrund solcher Lieferantenverträge niedriger ausfallen.

Da Sie nun wissen, welche Bedeutung eine hohe und eine niedrige Kreditorenlaufzeit haben, befassen wir uns als Nächstes mit dem durchschnittlichen Wert der DPO.

Branchendurchschnitt und Kreditorenlaufzeit DPO-Benchmarkwerte

Der durchschnittliche Wert der Kreditorenlaufzeit wird von Finanzanalysten häufig als relevanter KPI und als wichtiger Faktor zur Einschätzung des Investitionspotenzials eines Unternehmens verwendet. Der durchschnittliche DPO-Wert dient zudem als Indikator für die Unternehmensleistung und spiegelt die finanzielle Stabilität und die künftige Rentabilität wider.

Der DPO-Wert wird außerdem oft im Benchmarking eingesetzt, um die Zahlungsprozesse eines Unternehmens mit denen von Wettbewerbern derselben Branche zu vergleichen. Dies ist hilfreich, um Verbesserungsbereiche zu ermitteln und die Aktivitäten der Konkurrenz zu beobachten, was wiederum zu einer besseren Wettbewerbsstrategie und zur Vorwegnahme potenzieller Risiken beiträgt.

Der durchschnittliche Wert der Kreditorenlaufzeit variiert je nach Branche. Unterschiedliche Branchen haben unterschiedliche Anforderungen an den Cashflow, und einige Lieferanten gewähren längere Zahlungsfristen aufgrund abweichender vertraglicher Vereinbarungen.

In der praktischen Umsetzung spielen starre Systeme und Technologien in 41,1 % der Fälle eine Rolle bei verspäteten Zahlungen und erhöhen die Kosten pro Rechnung. Das durchschnittliche Unternehmen gibt 10,58 Euro mehr pro Rechnung aus als Unternehmen in der Spitzenklasse. Benchmark-Ergebnisse zeigen zudem, dass durchschnittlich nur 50 % der Rechnungen pünktlich bezahlt werden, während Spitzenunternehmen auf eine Quote von 77 % kommen.

Es lohnt sich nicht, die DPO-Werte von Unternehmen aus unterschiedlichen Branchen direkt miteinander zu vergleichen. In der Regel berechnet die Unternehmensleitung zunächst den DPO und vergleicht das Ergebnis anschließend mit dem Branchendurchschnitt. So lässt sich feststellen, ob ein Unternehmen seine Lieferanten im Branchenvergleich zu schnell oder zu langsam bezahlt.

Wie aber berechnet man die Kreditorenlaufzeit genau? Darauf gehen wir als Nächstes ein.

Wie berechnet man die Kreditorenlaufzeit (DPO)?

Die Berechnung der Kreditorenlaufzeit ist tatsächlich recht einfach. Sie können den Wert ermitteln, indem Sie die durchschnittlichen Verbindlichkeiten aus Lieferungen und Leistungen (Accounts Payable) für den Zeitraum mit der Anzahl der Tage multiplizieren und diesen Wert anschließend durch die Kosten der verkauften Waren (Cost of Goods Sold, COGS) teilen.

Formel:

DPO = (Durchschnittliche Verbindlichkeiten aus Lieferungen und Leistungen ÷ Kosten der verkauften Waren) × Anzahl der Tage im Zeitraum

Definitionen:

- Durchschnittliche Verbindlichkeiten aus Lieferungen und Leistungen: Gesamter Betrag, der den Lieferanten in einem bestimmten Zeitraum geschuldet wird.

- COGS (Cost of Goods Sold): Direkte Produktionskosten für die im Zeitraum verkauften Waren.

- Anzahl der Tage: 365 für eine Jahresbetrachtung, 90 für eine Quartalsanalyse, 30 für eine Monatsanalyse.

Beispiel (jährlich):

Kreditorenbuchhaltung = €40,000

COGS = €375,000

DPO = (€40,000 ÷ €375,000) × 365 = 38 days

Schnelle Erfolge zur Verbesserung Ihrer Kreditorenlaufzeit (DPO)

- Verhandeln Sie längere Zahlungsfristen mit Ihren Lieferanten.

- Nutzen Sie Skonti für frühzeitige Zahlungen strategisch.

- Automatisieren Sie die Rechnungserfassung und -freigabe mit Tools für die Kreditorenbuchhaltung.

- Überwachen Sie quartalsweise Änderungen der Lieferantenkonditionen.

Da Sie nun wissen, wie sich die Kreditorenlaufzeit (DPO) berechnen lässt, bleibt nur noch die Frage, wie wir Ihnen helfen können, diesen Wert zu optimieren. Angesichts der Bedeutung einer gesunden DPO-Quote sollte dies für Ihr Unternehmen oberste Priorität haben.

Viele Unternehmen setzen heute auf Softwarelösungen für die Kreditorenbuchhaltung, um ihre DPO-Werte zu optimieren und den geschäftlichen Anforderungen gerecht zu werden. Im folgenden Abschnitt erfahren Sie, wie Sie diese Technologie nutzen können, um Ihre Prozesse zu verbessern und gleichzeitig einen guten Ruf bei Ihren Lieferanten zu wahren.

Optimierung der Kreditorenlaufzeit (DPO) mit Software für die Kreditorenbuchhaltung

Unvermeidlich können Engpässe im Kreditorenprozess dazu führen, dass Unternehmen ihre Rechnungen nicht pünktlich bezahlen. Dies führt zu einer hohen Kreditorenlaufzeit und verschiedenen weiteren Konsequenzen. Mit Software zur Automatisierung der Kreditorenbuchhaltung lässt sich dies jedoch vermeiden, indem Unternehmen ihre Prozesse auf folgende Weise optimieren:

- Schnellere Rechnungsverarbeitung durch Automatisierung: Software für die Kreditorenbuchhaltung ermöglicht es Ihnen, Rechnungen Ihrer Lieferanten direkt per E-Mail, über FTP oder sogar mit dem Smartphone einzureichen. Dadurch entfällt das Scannen der Dokumente oder der Versand per Post. Dies kann die Rechnungsverarbeitung deutlich beschleunigen und Ihnen wertvolle Zeit und Kosten ersparen

- Wegfall der manuellen Dateneingabe: Es werden unzählige Arbeitsstunden eingespart, da niemand mehr die Informationen aus Rechnungen manuell in ein Softwaresystem eingeben muss. So kann Ihr Unternehmen Rechnungen schneller bezahlen.

- Fehlerreduzierung: Der menschliche Einfluss wird minimiert, da die Software Daten automatisch erfassen, eingeben und validieren kann. Dadurch wird das Risiko von menschlichen Fehlern erheblich verringert. Je weniger Fehler auftreten, desto reibungsloser verläuft Ihr Kreditorenprozess.

Wenn Sie noch unsicher sind, ob Sie Software für die Kreditorenbuchhaltung zur Automatisierung Ihrer Rechnungsverarbeitung einsetzen sollten, können Sie sich jederzeit die ROI-Berechnungen für die Automatisierung der Kreditorenbuchhaltung ansehen.

Diese Berechnungen werden Sie ebenso überzeugen wie Klippa. Möchten Sie wissen, warum? Lesen Sie einfach weiter und erfahren Sie, wie Klippa Unternehmen unterstützt.

Steigern Sie Ihre Kreditorenprozesse mit Klippa

Klippa SpendControl ist eine ausgereifte Software für die Kreditorenbuchhaltung, die auf Machine Learning und OCR-Technologie basiert und Funktionen bietet, mit denen Sie Ihre Rechnungsverarbeitung automatisieren können. Darüber hinaus kann SpendControl Ihren Kreditorenprozess optimieren und Ihren DPO-Wert, also die Kreditorenlaufzeit, gezielt verbessern.

Zu den Funktionen, mit denen SpendControl Ihre Kreditorenbuchhaltung optimieren kann, gehören:

- Verwalten Sie Lieferantenrechnungen, Mitarbeiterausgaben und Firmenkreditkarten auf einer einzigen Plattform

- Scannen, einreichen, verarbeiten und freigeben von Rechnungen per Web oder mobiler App

- Mit der OCR-Technologie von Klippa bis zu 99 % Genauigkeit bei der Datenerfassung erreichen

- Gewinnen Sie mit intuitiven Dashboards wieder die Kontrolle über Ihre Kreditorenbuchhaltung

- Passen Sie Ihr Freigabemanagement mit mehrstufigen Genehmigungsprozessen individuell an

- Erfüllen Sie stets Steuer- und Datenschutzvorgaben mit unserer ISO 27001-zertifizierten und DSGVO-konformen Lösung

- Profitieren Sie von automatischer Mehrwährungsunterstützung für internationale Zahlungen

- Verhindern Sie Rechnungsbetrug mit integrierter Erkennung von Dubletten und Betrugsversuchen

- Integrieren Sie SpendControl in Ihre Buchhaltungs- und ERP-Systeme wie QuickBooks, NetSuite oder SAP

Mit SpendControl stellen Sie sicher, dass Sie Ihre Lieferanten pünktlich bezahlen, Betrug verhindern, Ihre Kreditorenprozesse optimieren, Ihre Kreditorenlaufzeit verbessern und vor allem Ihre Gemeinkosten senken.

Sind Sie bereit, Zeit und Geld zu sparen und vollständige Transparenz über Ihr Ausgabeverhalten zu gewinnen?

FAQ – Häufig gestellte Fragen

1. Wie berechnet man die Kreditorenlaufzeit?

Um die Kreditorenlaufzeit (APD) zu berechnen, verwenden Sie die folgende Formel:

APD = (Verbindlichkeiten aus Lieferungen und Leistungen am Periodenende × Anzahl der Tage) ÷ Kosten der verkauften Waren (COGS).

2. Wie berechnet man die DPO für einen Monat?

Berechnen Sie die Days Payable Outstanding (DPO), indem Sie die folgende Formel anwenden:

DPO = (Verbindlichkeiten aus Lieferungen und Leistungen am Periodenende ÷ COGS) × 30 Tage.

3. Was ist eine gute Kreditorenlaufzeit?

Eine gute Kreditorenlaufzeit hängt von den branchenüblichen Werten ab. Im Allgemeinen empfiehlt es sich, sich am Branchendurchschnitt zu orientieren, um den Cashflow im Gleichgewicht zu halten und gute Lieferantenbeziehungen zu pflegen.

4. Wie kann man die Kreditorenlaufzeit erhöhen?

Um die Kreditorenlaufzeit zu erhöhen, können Sie längere Zahlungsfristen mit Lieferanten aushandeln, Ihre Prozesse in der Kreditorenbuchhaltung optimieren oder Automatisierungssoftware einsetzen, um den Cashflow strategischer zu steuern.

5. Was drückt die Kreditorenlaufzeit aus?

Die Kreditorenlaufzeit gibt an, wie lange ein Unternehmen im Durchschnitt benötigt, um seine Rechnungen zu bezahlen. Sie zeigt, wie effizient das Unternehmen seinen Cashflow steuert und in welchem Maß es Lieferantenkredite nutzt.

6. Was bedeutet eine niedrige Kreditorenlaufzeit?

Eine niedrige Kreditorenlaufzeit bedeutet, dass ein Unternehmen seine Rechnungen schnell bezahlt. Das kann auf verpasste Chancen hindeuten, angebotene Kreditfristen vollständig zu nutzen, stärkt jedoch oft die Lieferantenbeziehungen und ermöglicht Skonto-Nutzung für frühzeitige Zahlungen.

7. Ist eine hohe Kreditorenlaufzeit gut?

Eine hohe Kreditorenlaufzeit kann vorteilhaft sein, da sie auf mehr verfügbare Liquidität für kurzfristige Investitionen hinweist. Allerdings kann sie die Lieferantenbeziehungen belasten, wenn Zahlungen stark verzögert werden.

8. Was ist ein gutes Verhältnis von Forderungen zu Verbindlichkeiten?

Ein gutes Verhältnis von Forderungen (AR) zu Verbindlichkeiten (AP) sorgt für ein Gleichgewicht zwischen Zahlungseingängen und -ausgängen. Es sollte sicherstellen, dass Kundenzahlungen die Lieferantenrechnungen decken können, um finanzielle Stabilität zu gewährleisten.