Der Zweck hinter Rechnungen

Wenn Sie jemals etwas online bestellt haben, waren Sie im Besitz einer Rechnung.

Als Privatverbraucher können Sie nach Erhalt Ihrer Ware mit der Rechnung möglicherweise nicht viel anfangen.

Als Unternehmen hingegen haben Sie Anspruch auf Vorsteuerabzüge.

Um diese zurückzuerhalten, brauchen Sie eine Rechnung, die unter anderem die gezahlte Mehrwertsteuer ausweist.

Rechnungen werden oft in Papierform erstellt, aber zunehmend elektronisch, z. B. als PDF-Datei oder in speziellen strukturierten Formaten für die maschinelle Verarbeitung.

Wichtige Erkenntnisse

- Deutsche Rechnungen müssen gesetzliche Pflichtangaben enthalten: u. a. Namen und Adressen, Steuer‑ID, Rechnungs- und Leistungsdatum, fortlaufende Nummer, Leistungsbeschreibung sowie Netto‑, MwSt‑ und Bruttobetrag.

- Preisnachlässe unterscheiden sich: Skonto bei schneller Zahlung beeinflusst die MwSt, Rabatt wird vor Rechnungsstellung berücksichtigt.

- Bestimmte Leistungen (z. B. medizinisch, Bildung, Ausfuhr) sind nach §4 UStG umsatzsteuerfrei und müssen entsprechend gekennzeichnet sein.

- Für Rechnungen an viele Behörden ist die XRechnung verpflichtend; private B2B‑Rechnungen sind ausgenommen.

- Rechnung prüfen: Netto finden, Steuersatz kontrollieren, Steuerbetrag und Brutto gegenrechnen.

- OCR-Lösungen wie Klippa automatisieren das Auslesen und Prüfen von Rechnungsdaten.

Gesetzliche Anforderungen an deutsche Rechnungen

Das deutsche Umsatzsteuergesetz (§14 UStG) legt genau fest, welche Informationen eine Rechnung enthalten muss.

Unternehmen sind verpflichtet, innerhalb von sechs Monaten nach einer Kauftransaktion eine Rechnung auszustellen.

Diese Pflichtfelder sind entscheidend für den Vorsteuerabzug des Rechnungsempfängers. Nur mit korrekten und vollständigen Angaben kann die Mehrwertsteuer vom Finanzamt zurückgeholt werden.

Das deutsche Steuerrecht unterscheidet zwischen Rechnungen von Großunternehmen und Kleinunternehmern. Jedoch liegt der einzige wesentliche Unterschied darin, dass Kleinunternehmen nach §19 UStG keine Umsatzsteuer ausweisen, müssen aber alle anderen Pflichtangaben erfüllen.Zusätzlich unterscheidet das deutsche Steuerrecht zwischen Rechnungen von Großunternehmen und Kleinunternehmen.

So, jetzt haben wir unser Wissen bezüglich des Zweckes und gesetzlichen Vorgaben etwas aufgefrischt. Als nächsten entschlüsseln wir die Information, die auf einer deutschen Rechnung stehen!

Welche Informationen beinhalten Rechnungen in Deutschland?

Um einen Vorsteuerabzug zu erhalten, muss die Rechnung folgende Felder aufweisen:

- Vollständiger Name und die Adresse des Händlers sowie des Empfängers

- Steuer- oder Umsatzsteuer-Identifikationsnummer des Händlers

- Ausstellungsdatum der Rechnung

- Fortlaufende, eindeutige Rechnungsnummer

- Leistungsdatum (Liefer- oder Leistungszeitpunkt – wichtig für die steuerliche Zuordnung)

- Menge sowie genaue Bezeichnung der gelieferten Ware oder erbrachten Leistung

- Netto-Betrag (ohne Steuer)

- Angewandter Mehrwertsteuersatz (19 % regulär, 7 % ermäßigt oder steuerfrei)

- Steuerbetrag in Euro

- Brutto-Betrag (Netto + Steuer)

- Bankverbindung und klare Zahlungsfrist zur schnellen Abwicklung

Betragsaufschlüsselung – Klarheit durch Zahlen

Rechnugen können auf den ersten Blick etwas kompliziert und verwirrend wirken, deswegen beschreiben wir kurz über eine Beispielrechnung, besonders, wenn es zu Brutto und Netto kommt. Es muss immer der Nettobetrag der Ware oder erbrachten Leistung angeben werden, worauf die Mehrwertsteuer von 19%, oder die Vorsteuer von 7% aufgeschlagen wird.

Eine transparente Rechnung zerlegt die Summe in einzelne Bestandteile:

Beispiel:

Netto: 100 €

MwSt-Satz: 19 % → 100€ x 0,19 = Steuerbetrag: 19 €

Brutto: 100€ + 19€ = 119 €

So kann jeder – egal ob Kunde oder Buchhalter – die Berechnungen leicht nachvollziehen.

Skonto und Rabatt korrekt angeben

Preisnachlässe sind im Geschäftsleben ein übliches Mittel, um Kunden zum Kauf oder zur schnellen Zahlung zu motivieren. In Rechnungen ist es aber wichtig, solche Nachlässe klar und transparent auszuweisen – sowohl aus rechtlichen Gründen (Umsatzsteuer, Buchhaltung) als auch für ein gutes Kundenverhältnis.

Was ist Skonto?

- Definition: Skonto ist ein prozentualer oder absoluter Preisnachlass, den der Rechnungsaussteller gewährt, wenn der Kunde die Rechnung innerhalb einer festgelegten (und meist kurzen) Frist begleicht.

- Zweck: Skonto ist ein Zahlungsanreiz. Unternehmen fördern damit die Liquidität, weil sie schneller über den Rechnungsbetrag verfügen können.

- Typische Formulierung:„2 % Skonto bei Zahlung innerhalb von 10 Tagen ab Rechnungsdatum“

- Steuerliche Behandlung: Der Skonto wird auf den Rechnungsbetrag inklusive Mehrwertsteuer gewährt. Bei Inanspruchnahme verringern sich automatisch auch die Umsatzsteuer und der Vorsteuerbetrag.

Beispiel:

Netto: 1.000 €

MwSt 19 %: 190 €

Brutto: 1.190 €

Skonto 2 %: 23,80 €

Neuer Zahlbetrag: 1.166,20 € (inkl. MwSt-Anpassung)

Praxis-Hinweis: Der Skonto muss in der Rechnung exakt beschrieben sein (Prozentsatz oder Betrag, Frist und Grundlage) und so ausgewiesen werden, dass Buchhaltung und Kunde ihn ohne Rückfrage berechnen können.

Was ist Rabatt?

- Definition: Rabatt ist ein Nachlass, den der Verkäufer auf den regulären Preis gewährt – unabhängig davon, wann gezahlt wird. Er kann prozentual oder als fester Betrag angegeben werden und gilt oft schon vor Rechnungserstellung.

- Zweck: Rabatte dienen oft der Kundenbindung, Verkaufsförderung, Abverkauf von Lagerbeständen oder Marketingaktionen („Sommer-Sale“, „Mengenrabatt“, „Treuerabatt“).

Typische Arten von Rabatten:

- Mengenrabatt: bei Abnahme größerer Stückzahlen

- Treuerabatt: für wiederkehrende Bestellungen

- Sonderrabatt: im Rahmen von Aktionen oder saisonalem Verkauf

- Steuerliche Behandlung: Der rabattierte Preis ist die Bemessungsgrundlage für die Mehrwertsteuer. Das heißt: Die MwSt wird nach Abzug des Rabatts berechnet.

Beispiel:

Netto Originalpreis: 1.000 €

Rabatt 10 %: –100 € → Neuer Netto: 900 €

MwSt 19 %: 171 €

Brutto: 1.071 €

Praxis-Hinweis: Rabatte werden in der Rechnung oft direkt im Preis berücksichtigt und sind damit Teil der aufgeschlüsselten Beträge. Unterschiedlich zum Skonto ist, dass der Rabatt keinen Bezug zur Zahlungsfrist hat.

Steuerbefreiungen deutlich kennzeichnen

§4 UStG „Steuerbefreiungen bei Lieferungen und sonstigen Leistungen“ regelt detailliert, welche Leistungen nicht der Umsatzsteuer unterliegen. Die Befreiung gilt sowohl für bestimmte geschäftliche Transaktionen innerhalb Deutschlands, als auch für internationale Geschäfte.

Wichtig: Die Umsatzsteuerbefreiung bedeutet nicht, dass die Leistung außerhalb der buchhalterischen Pflichten fällt – alle normalen Pflichtangaben nach §14 UStG bleiben bestehen.

Hier einige der häufigsten Fälle in der Praxis:

- Medizinische Leistungen – Heilbehandlungen durch Ärzte, Zahnärzte, Heilpraktiker oder bestimmte Dienstleistungen im Gesundheitswesen

(§4 Nr. 14 UStG) - Bildungsangebote – Unterrichtsleistungen an allgemeinbildenden oder berufsbildenden Schulen, Hochschulen, bzw. staatlich anerkannte Bildungsmaßnahmen

(§4 Nr. 21 und Nr. 22 UStG) - Ausfuhrlieferungen – Warenlieferungen ins Nicht-EU-Ausland, wenn alle Ausfuhrnachweise vorliegen

(§4 Nr. 1a UStG) - Innergemeinschaftliche Lieferungen – Lieferung von Waren an Unternehmen in einem anderen EU-Mitgliedsstaat, sofern eine gültige USt-IdNr. des Käufers vorliegt

(§4 Nr. 1b UStG) - Finanzdienstleistungen – Kreditgewährung, Wertpapierhandel, Zahlungsverkehr oder Versicherungsleistungen

(§4 Nr. 8–10 UStG) - Vermietung von Grundstücken – Unter bestimmten Voraussetzungen und wenn keine Option zur Steuerpflicht ausgeübt wird

(§4 Nr. 12 UStG)

Wie muss die Steuerbefreiung auf der Rechnung erscheinen?

Es reicht nicht, einfach keine Umsatzsteuer auszuweisen. Die Steuerbefreiung muss explizit mit Verweis auf den relevanten Paragraphen genannt werden.

Beispiel-Formulierungen:

- „Steuerfreie medizinische Leistung gemäß §4 Nr. 14 UStG“

- „Lieferung in Drittland – steuerfrei gemäß §4 Nr. 1a i. V. m. §6 UStG“

- „Innergemeinschaftliche Lieferung – steuerfrei gemäß §4 Nr. 1b UStG“

Praxis-Tipp: Bei internationalen Lieferungen unbedingt die Beleg- und Nachweispflichten einhalten (z. B. Frachtpapiere, Zollbelege), da sonst die Steuerbefreiung nicht anerkannt wird.

Elektronische Rechnungsformate – Pflicht bei Behörden und öffentlichen Ämtern

Neben klassischer Papierrechnung oder PDF setzen sich in Deutschland zunehmend strukturierte elektronische Rechnungsformate durch. Diese Formate – allen voran XRechnung und das hybride Format ZUGFeRD – sind so aufgebaut, dass alle Pflichtangaben einer Rechnung maschinenlesbar in einem standardisierten Datensatz hinterlegt werden.

Damit lassen sich Rechnungen automatisch in den Buchhaltungs- oder Beschaffungssystemen des Empfängers verarbeiten, ohne dass Daten manuell eingetippt werden müssen.

Wann ist XRechnung Pflicht?

Für Rechnungen an Bundesbehörden und viele öffentliche Auftraggeber der Länder gilt seit Ende 2020 eine gesetzliche Pflicht, diese nur noch als XRechnung einzureichen.

Konkret heißt das:

- Direkte Bundesaufträge: Seit 27. November 2020 dürfen Lieferanten und Dienstleister Rechnungen an Bundesministerien, Bundesämter und andere unmittelbare Bundesbehörden nicht mehr als PDF oder Papier einreichen – zulässig ist ausschließlich die XRechnung.

- Öffentliche Auftraggeber der Länder: Zahlreiche Bundesländer (u. a. Bremen, Hamburg, Nordrhein‑Westfalen, Berlin, Sachsen) haben diese Vorgabe übernommen. Je nach Landesrecht kann die Pflicht schon bei Beträgen ab 1.000 € gelten.

- EU‑ oder Bundesmittelprojekte: Projekte, die mit öffentlichen Mitteln finanziert werden, verlangen ebenfalls häufig XRechnung, wenn die Rechnung an eine Behörde oder an einen Zuwendungsempfänger geht.

So prüfen Sie eine Rechnung Schritt-für-Schritt

Eine korrekte Rechnung ist die Grundlage für eine fehlerfreie Buchhaltung und den sicheren Vorsteuerabzug.

Mit dieser einfachen Methode können Sie jede Rechnung selbst auf Korrektheit überprüfen – egal, ob Sie Privatkunde oder Unternehmen sind.

1. Netto-Betrag finden

Der Netto-Betrag ist die Summe, die der Rechnungssteller ohne Mehrwertsteuer berechnet.

Er steht meist in der Zeile „Netto“ oder „Zwischensumme“ und bildet die Grundlage für die Steuerberechnung.

Hinweis: Wenn mehrere Posten oder unterschiedliche Steuersätze enthalten sind, wird oft je Position ein eigener Nettobetrag ausgewiesen.

2. Steuersatz prüfen

Überprüfen Sie, ob der richtige Mehrwertsteuersatz verwendet wurde:

- 19 % = Regelsatz (z. B. für Dienstleistungen, Elektrogeräte, Kleidung)

- 7 % = Ermäßigter Satz (z. B. für Lebensmittel, Bücher, Kunstgegenstände, bestimmte medizinische Produkte)

- 0 % = steuerfreie Leistungen (z. B. Ausfuhrlieferungen, manche Bildungsangebote)

Fehlerquelle: Bei gemischten Waren/Buchungen darf der Steuersatz nicht pauschal für alles gelten – unterschiedliche Leistungen müssen separat berechnet werden.

3. Steuerbetrag berechnen

Multiplizieren Sie den Netto-Betrag mit dem ausgewiesenen Steuersatz:

Beispiel:

Netto: 500 €

MwSt-Satz: 19 %

Steuerbetrag: 500 × 0,19 = 95 €

Kontrollieren Sie, ob der Steuerbetrag auf der Rechnung exakt diesem Ergebnis entspricht. Bei Rundungsdifferenzen über ein paar Cent lohnt ein Blick in die Einzelpositionen.

4. Brutto-Betrag kontrollieren

Der Brutto-Betrag ist der tatsächlich zu zahlende Endbetrag.

Er ergibt sich aus:

Brutto = Netto + Steuerbetrag

Beispiel:

Netto: 500 €

Steuerbetrag: 95 €

Brutto: 595 €

Wenn der Brutto-Betrag nicht exakt der Summe aus Netto und Steuer entspricht, stimmt entweder die Steuerberechnung nicht oder es wurden zusätzliche Kosten (Versand, Gebühren) eingerechnet – diese müssen separat ausgewiesen sein.

Warum diese Prüfung wichtig ist

- Fehler vermeiden: Falsche Beträge bedeuten fehlerhafte Buchungen und ggf. Probleme bei der Steuerprüfung.

- Vorsteuer sichern: Nur korrekt berechnete Steuerbeträge sind beim Finanzamt abziehbar.

- Budget im Blick: Schnell erkennen, ob Extras oder nicht vereinbarte Zuschläge enthalten sind.

Praxis-Tipp: Gerade bei hohen Beträgen oder Rechnungen mit mehreren Steuersätzen lohnt es sich, eine kurze manuelle Kontrolle durchzuführen, auch wenn eine Buchhaltungssoftware genutzt wird.

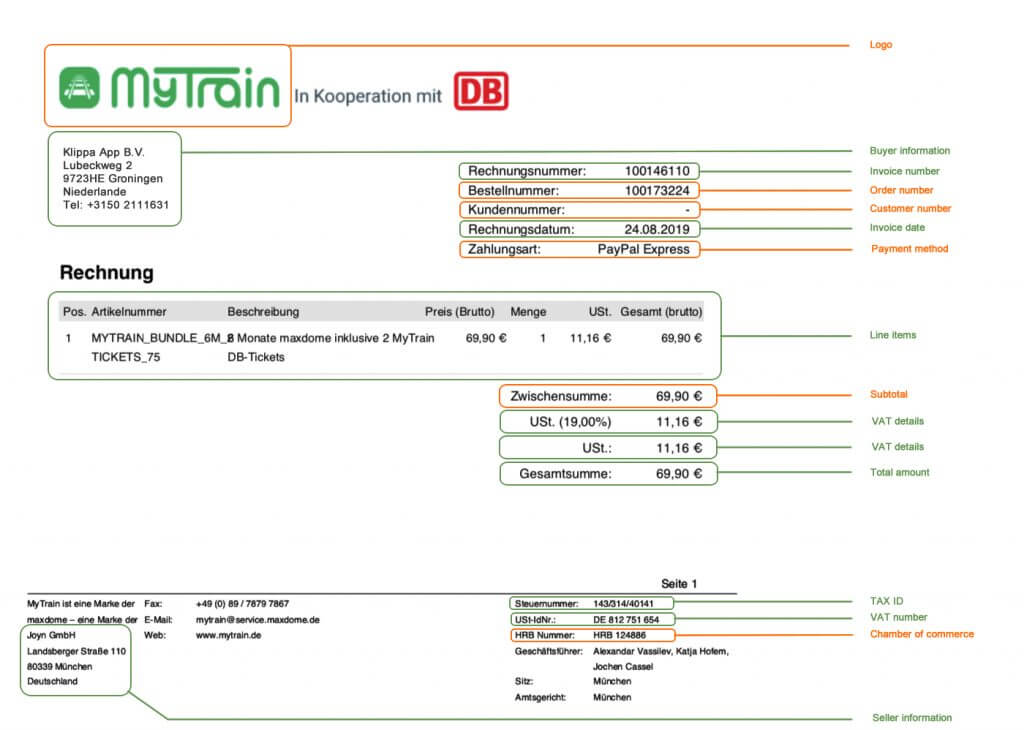

Genug Text, jetzt visualisieren wir die oben-stehenden Information anhand einer richtigen Rechnung. Im unten-stehendem Bild sehen Sie eine deutsche Rechnung, entschlüsselt. Die relevanten Pflichtfelder haben wir grün markiert. Zusätzliche Informationsfelder wie Firmenlogo und IBAN sind orange markiert.

Als Unternehmen haben Sie mit großer Wahrscheinlichkeit schon Vorsteuerabzüge angemeldet und somit ihre Mehrwertsteuer zurückerhalten. Das bedeutet auch, dass Sie wahrscheinlich viel Zeit damit verbracht haben, relevante Informationen aus den Rechnungen zu suchen. Dieser Prozess kann mit automatisierter Technologie eigentlich ganz schnell von Händen gehen.

Wie kann Klippa Ihnen helfen?

Wir bei Klippa haben eine smarte, maschinell lernende Software für das Verarbeiten von Rechnungen entwickelt. Innerhalb der Software haben wir die Technologie der optischen Zeichenerkennung (OCR), implementiert.

Die OCR-Technologie erkennt und extrahiert für Sie alle relevanten Informationen einer Rechnung und präsentiert sie im gewünschten Datenformat. Damit eignet sich die Applikation hervorragend für Unternehmen, die regelmäßig einen Haufen Rechnungen bearbeiten müssen. Heutzutage gehört das manuelle Verarbeiten von Rechnungen der Vergangenheit an!

Hier finden Sie mehr Information über unsere Software zur Rechnungsverarbeitung. Mit Klippa können Sie die Rechnungserfassung zu einem Wettbewerbsvorteil machen. Ihr Team verbringt weniger Zeit mit wiederholter Dateneingabe und kann sich auf wichtigere Aufgaben, Kundenbetreuung oder ähnliches konzentrieren.

Buchen Sie eine kostenlose Demo, um zu sehen, wie Klippa Ihre Kreditverwaltung mit hoher Geschwindig- und Genauigkeit digitalisiert, erfasst und prüft.

FAQ – Häufig gestellte Fragen

1. Welche Pflichtangaben muss eine deutsche Rechnung enthalten?

Nach §14 UStG müssen deutsche Rechnungen bestimmte Angaben enthalten, darunter die vollständigen Namen und Anschriften von Aussteller und Empfänger, die Steuer- oder Umsatzsteuer-ID des Ausstellers, das Rechnungs- und Leistungsdatum, eine fortlaufende und eindeutige Rechnungsnummer, eine klare Leistungsbeschreibung sowie die Betragsangaben – also Netto, Mehrwertsteuersatz, Steuerbetrag und Brutto mit ausgewiesener Zahlungsfrist und Bankverbindung. Fehlende Pflichtfelder können den Vorsteuerabzug gefährden.

2. Was ist der Unterschied zwischen Skonto und Rabatt?

Skonto ist ein Preisnachlass, der gewährt wird, wenn eine Rechnung innerhalb einer bestimmten Frist bezahlt wird, meist einige Prozent, und wirkt sich direkt auf den Gesamtbetrag inklusive Mehrwertsteuer aus. Rabatt hingegen ist ein genereller Preisnachlass, der bereits vor Rechnungsstellung berücksichtigt wird, etwa bei Sonderaktionen oder Mengenrabatten, und beeinflusst die Höhe der Mehrwertsteuer, weil sie auf den reduzierten Nettopreis berechnet wird.

3. Welche Leistungen sind in Deutschland von der Umsatzsteuer befreit?

Steuerfreie Leistungen nach §4 UStG umfassen beispielsweise medizinische Heilbehandlungen, Bildungsangebote, Ausfuhrlieferungen ins Nicht‑EU‑Ausland, innergemeinschaftliche Lieferungen innerhalb der EU, Finanz- und Versicherungsleistungen und teilweise die Vermietung von Grundstücken. Damit diese Befreiung gilt, muss sie auf der Rechnung deutlich durch einen Hinweis mit dem entsprechenden Paragraphen ausgewiesen werden.

4. Wann ist die XRechnung Pflicht?

Die XRechnung ist für Rechnungen an Bundesbehörden und viele öffentliche Auftraggeber der Länder seit Ende 2020 gesetzlich vorgeschrieben. Das betrifft unter anderem unmittelbare Bundesämter, Ministerien, Landesbehörden mit entsprechender Regelung sowie Projekte mit EU- oder Bundesmitteln, bei denen eine Behörde der Rechnungsempfänger ist. Für private Kunden oder im normalen B2B‑Geschäft besteht diese Pflicht nicht.

5. Wie prüfe ich eine Rechnung auf korrekte Beträge?

Wer eine Rechnung prüfen möchte, sollte zunächst den Nettobetrag finden, dann sicherstellen, dass der angegebene Steuersatz korrekt ist. Anschließend wird der Steuerbetrag aus Netto mal Steuersatz berechnet und zum Schluss überprüft, ob der Bruttobetrag der Summe aus Netto und Steuer entspricht. Abweichungen deuten meist auf Rechenfehler oder falsche Mehrwertsteuersätze hin.

6. Warum ist das Leistungsdatum auf einer Rechnung wichtig?

Das Leistungsdatum gibt an, wann die Ware geliefert oder die Leistung tatsächlich erbracht wurde. Es ist gesetzlich vorgeschrieben und entscheidend für die steuerliche Zuordnung und den Vorsteuerabzug. Häufig stimmt es mit dem Rechnungsdatum überein, kann aber je nach Auftrag auch deutlich davor oder danach liegen.