Les fraudeurs trouvent toujours de nouvelles façons d’arnaquer les entreprises, peu importe les progrès technologiques. L’une des menaces les plus sérieuses aujourd’hui est la fraude fournisseur – et elle se développe à grande vitesse. Un rapport Trustpair de 2025 révèle que 69 % des entreprises américaines ont été ciblées par une fraude fournisseur, contre 47 % l’année précédente.

La fraude fournisseur peut provenir de plusieurs sources et, si elle n’est pas détectée à temps, elle peut entraîner des pertes financières considérables.

C’est pourquoi il est essentiel pour les entreprises de comprendre ce qu’est la fraude fournisseur et d’apprendre à s’en prémunir. C’est la seule façon de se protéger efficacement contre ces attaques.

Alors, comment repérer et bloquer une fraude fournisseur ? Dans cet article, nous expliquons ce qu’est la fraude fournisseur, son impact sur les entreprises, et les meilleures stratégies pour l’éviter.

Commençons !

Points clés

- La fraude fournisseur est en forte progression, avec des stratagèmes tels que la fraude à la facturation, la falsification de chèques et la cyberfraude, de plus en plus fréquents et sophistiqués.

- Les petites entreprises sont particulièrement vulnérables, en raison de ressources limitées, mais même les grandes structures peuvent être victimes de fraudes complexes.

- Prévenir la fraude exige une approche en plusieurs étapes, incluant une gestion rigoureuse des fournisseurs, des mesures de sécurité pour les employés et la vérification systématique des factures.

- La technologie est un allié puissant : des outils comme Klippa automatisent les processus, détectent les irrégularités et signalent toute activité suspecte pour protéger votre entreprise.

Qu’est-ce que la fraude aux fournisseurs ?

La fraude des fournisseurs peut être décrite comme des pratiques illégales commises à des fins personnelles. Ces pratiques peuvent être effectuées par un fournisseur, plusieurs fournisseurs ou même un employé. La fraude des fournisseurs cible généralement les comptes fournisseurs (AP) d’une entreprise en falsifiant les informations de compte d’un fournisseur ou d’un destinataire pour rediriger les paiements.

Les tentatives de fraude sont souvent menées par les parties suivantes:

- Un ou plusieurs employés

- Un ou plusieurs fournisseurs

- Collaboration entre le(s) fournisseur(s) et employé(s)

- Une entité externe qui modifie les informations de paiement d’un fournisseur mais qui est inconnue de tous

Vous pouvez voir que les multiples options de collaboration qui rendent possible la fraude des fournisseurs ajoutent de la complexité au problème. Alors, quel impact cela a-t-il sur les entreprises ?

Quel est l’impact de la fraude aux fournisseurs sur les entreprises ?

En général, les entreprises qui ont mis en place des mesures de sécurité médiocres sont à risque et les plus touchées par la fraude des fournisseurs. En règle générale, ces entreprises ont tendance à être des petites et moyennes organisations, car elles dépendent de petites équipes d’employés qui gèrent les transactions financières.

Les petites équipes n’ont souvent pas de contrôles solides ou de contrôles robustes en place, soit parce que le budget n’est pas disponible, soit parce qu’elles sous-estiment le risque de fraude des fournisseurs. En raison de la petite taille de l’équipe, souvent un employé est chargé de recevoir les factures ainsi que d’autoriser les paiements, ce qui rend très tentant et facile la manipulation des dossiers financiers.

Bien sûr, cela ne signifie pas que les grandes organisations ne sont pas à risque. Mais avec leur plus grande quantité de ressources, leur personnel et leurs capacités plus importants, ils sont plus susceptibles de mettre en place des contrôles qui réduisent le risque de fraude des fournisseurs.

En général, à mesure que les organisations grandissent, elles se conforment à davantage de lois et de règlements qui leur permettent de prévenir la fraude. Il est donc de plus en plus difficile pour les escrocs de mettre en place des stratagèmes frauduleux. Il est toujours important de garder à l’esprit que les fraudeurs deviennent également de plus en plus sophistiqués, il n’est donc pas exclu que même les grandes organisations soient victimes de stratagèmes de fraude complexes.

Des exemples choquants de la vie réelle montrent comment la fraude aux fournisseurs peut coûter des millions de dollars aux entreprises. Par exemple, une entreprise appelée Utz Quality Foods a payé 1,4 million de dollars à un fournisseur pour des produits qui n’ont jamais été reçus. Dans un autre cas, l’administrateur des télécommunications du Lincoln Land Community College a imité la signature de son supérieur pour autoriser des paiements, ce qui lui a permis de voler plus de $700.000.

Nous voulons que vous soyez en mesure de reconnaître les fraudes commises par les fournisseurs afin de protéger votre entreprise. C’est pourquoi nous allons maintenant nous pencher sur les différentes formes de fraude.

Fraude au détriment des fournisseurs

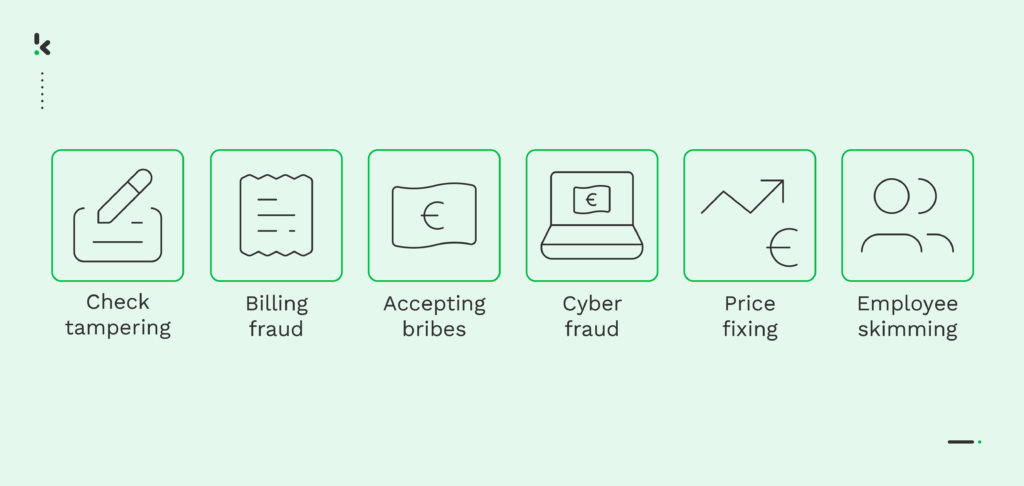

Il existe différents types de fraudes aux fournisseurs qui mettent les entreprises en danger. Dans ce qui suit, nous allons aborder quelques-uns des systèmes les plus pertinents, mais la liste n’est pas exhaustive.

- Falsification de chèques

- Fraude à la facturation

- Acceptation de pots-de-vin

- Cyberfraude

- Fixation des prix

- Escroquerie au détriment des employés

Falsification des chèques

La falsification de chèques est assez fréquente. Des employés ou des tiers interceptent un chèque et le vendent sur le darknet ou le modifient pour déposer l’argent sur leur propre compte bancaire.

Fraude à la facturation

Les fraudes à la facturation consistent à falsifier une facture (également appelée fraude à la facture) qui n’est pas réellement due et qui est ensuite payée à l’insu de son destinataire. Pour ce faire, ils modifient une facture valide ou falsifient l’ensemble de la facture.

Acceptation de pots-de-vin

Les pots-de-vin et les dessous-de-table sont également connus sous le nom de fraude à la passation de marchés. En général, cela se produit lorsque des fournisseurs, des employés ou un mélange des deux travaillent ensemble pour commettre une fraude dans n’importe quelle phase du processus de passation de marchés.

Voici quelques exemples :

- Surfacturation de biens ou de services

- Un acheteur ne reçoit pas le nombre de marchandises convenu.

- Duplication de la facture pour facturer deux fois les mêmes biens ou services

- Des employés sont soudoyés par des fournisseurs au cours du processus de négociation du contrat en échange de pots-de-vin

- Les fournisseurs collaborent entre eux pour manipuler le processus de passation des marchés

Cyber fraude

La cyberfraude est pratiquée de différentes manières. L’une d’entre elles consiste à voler de l’argent par le biais de courriels, de logiciels détournés ou de tentatives d’hameçonnage. Les entreprises qui gèrent des transactions par le biais d’un ordinateur (c’est-à-dire pratiquement toutes les entreprises) sont particulièrement vulnérables aux cyberattaques.

Fixation des prix

La fixation des prix se fait souvent avec l’aide des employés internes d’une entreprise. Les fournisseurs collaborent entre eux pour fixer un prix contractuel minimum. Ainsi, les entreprises doivent payer plus cher, quel que soit le fournisseur avec lequel elles choisissent de travailler.

Ecrémage des employés

L’écrémage des employés peut prendre de nombreuses formes. Certaines sont plus complexes que d’autres. Quelques exemples sont énumérés ci-dessous:

- Faire de faux chèques

- Voler quelques dollars/euros à chaque fois qu’une vente est effectuée

- Voler des informations sur des cartes de débit ou de crédit

- Voler et encaisser le chèque d’un collègue

Les entreprises courent un risque élevé de se faire escroquer par l’un ou l’autre des systèmes de fraude susmentionnés. C’est pourquoi il est important d’identifier la fraude au fournisseur le plus rapidement possible et de trouver des moyens efficaces de la prévenir. Nous verrons plus loin comment y parvenir.

Identifier et prévenir la fraude aux fournisseurs

Il existe plusieurs moyens permettant aux entreprises d’identifier et de prévenir la fraude au détriment des fournisseurs. Certaines mesures peuvent être appliquées aux pratiques internes d’une organisation, mais il existe également des mesures qui touchent directement le fournisseur. Examinons les possibilités qui s’offrent à nous:

Étape 1 : Mettre en place des pratiques solides de gestion des fournisseurs

Il est judicieux de mettre en place des précautions et des pratiques de gestion des fournisseurs qui vous permettent de mesurer le risque potentiel d’un fournisseur. Cela pourrait ressembler à ce qui suit:

- Diligence raisonnable à l’égard des fournisseurs dans le cadre du processus d’inscription → Cela vous permet de vérifier les informations relatives aux fournisseurs, telles que les adresses électroniques, les numéros de contact, les personnes à contacter, les comptes bancaires, etc. Vous avez ainsi la possibilité de vérifier que les informations du fournisseur ne correspondent pas à celles d’un employé ou d’un autre fournisseur existant.

- Gestion d’une base de données centrale des fournisseurs → Cela vous permet d’avoir une vue d’ensemble des volumes de facturation et une liste distincte des fournisseurs à haut risque. Si vous constatez des incohérences dans les paiements, il est beaucoup plus facile de savoir de quel fournisseur ils proviennent.

Étape 2 : Mettre en place des mesures préventives pour vos employés afin de détecter la fraude rapidement

Nous avons déjà mentionné précédemment que la fraude au fournisseur est souvent réalisée avec l’aide d’un ou plusieurs employés. C’est pourquoi il est important de mettre en place des mesures qui permettent de détecter rapidement les fraudes. Les mesures efficaces peuvent être les suivantes:

- Formation à la lutte contre la fraude → La formation sensibilise les employés aux risques potentiels, mais leur apprend également à agir dans des situations où ils sont confrontés à des vendeurs ou des collègues frauduleux.

- Séparation et rotation des tâches des employés → Si les tâches les plus vulnérables à la fraude au fournisseur sont séparées et ne sont pas effectuées par un seul et même employé, le risque de fraude au fournisseur est déjà minimisé. Il peut également être utile de procéder à une rotation des tâches d’approvisionnement et d’effectuer des contrôles et des audits aléatoires.

- Vérification des antécédents → Avant d’embaucher de nouveaux employés, il est important de vérifier leurs antécédents afin de minimiser le risque d’embaucher des escrocs.

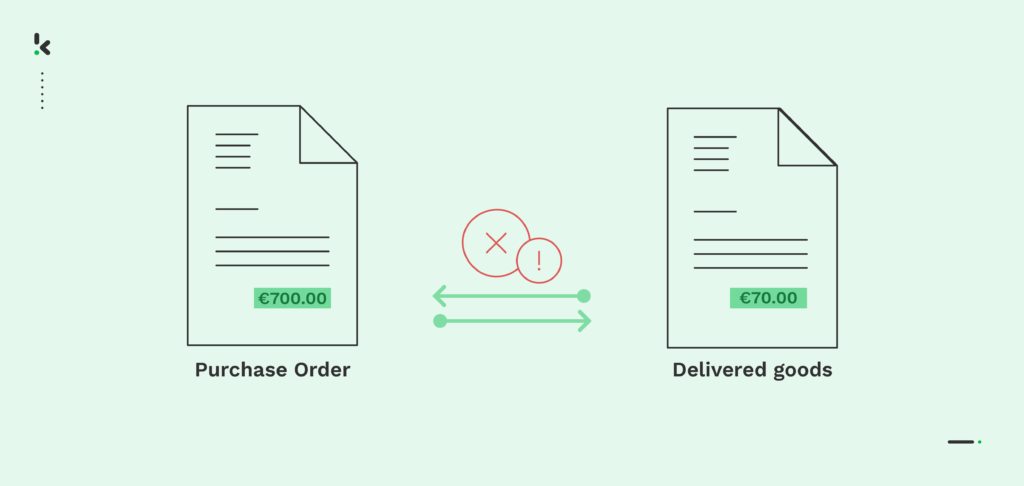

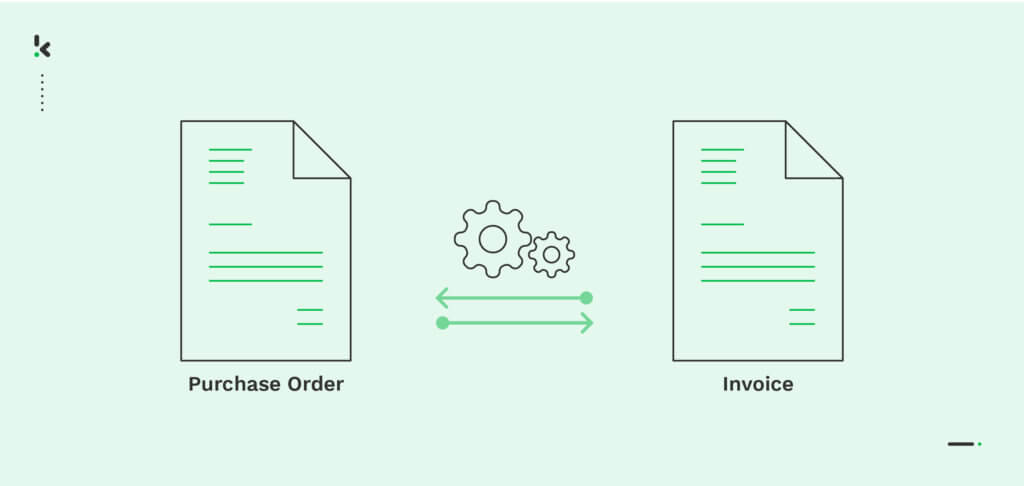

Étape 3 : Utiliser des méthodes de rapprochement des factures pour valider les paiements

Le rapprochement des factures est l’un des moyens les plus efficaces de prévenir la fraude au détriment des fournisseurs. Il permet de comparer les factures des fournisseurs à d’autres documents tels que les bons de commande, les fiches d’inspection ou les fiches d’emballage.

Il existe plusieurs façons de procéder à l’appariement des factures: l’appariement à deux, l’appariement à trois et l’appariement à quatre. Toutes ces méthodes ajoutent une complexité différente, mais aussi un niveau de sécurité au processus de comptabilité fournisseurs. La manière dont l’appariement des factures est utilisé comme méthode de prévention de la fraude est expliquée ci-après.

Prévention de la fraude grâce au rapprochement des factures par Klippa

Le rapprochement des factures est un excellent moyen de prévenir la fraude, en particulier lorsqu’il est effectué automatiquement. Avec des solutions logicielles telles que Klippa Dochorizon, le processus de comptabilité fournisseurs peut être automatisé de plusieurs façons.

Le logiciel Klippa vous permet (à l’aide de l’OCR) de saisir et d’enregistrer automatiquement dans votre base de données des données provenant de documents financiers tels que des factures et des bons de commande. Une fois que toutes les informations nécessaires sont extraites des documents, le processus de mise en correspondance est exécuté en quelques secondes.

Les informations figurant sur la facture, le bon de commande et d’autres documents financiers peuvent être comparées et rapprochées. De cette manière, il est beaucoup plus facile de détecter les divergences d’informations et d’être alerté d’un éventuel cas de fraude.

Outre le rapprochement des factures, Klippa peut également détecter la fraude documentaire grâce à l’analyse des données EXIF et des mouvements de copie, ce qui rend difficile la falsification d’une facture par les fraudeurs. En outre, le logiciel est capable de détecter les doublons, ce qui vous permet d’éviter de payer une facture deux fois.

À ce stade, les directeurs ou autres responsables ont la possibilité d’intervenir et d’empêcher la fraude au détriment des fournisseurs. Les fournisseurs et/ou les employés impliqués peuvent être dénoncés, tout en protégeant votre entreprise contre les paiements illégaux.

Vous souhaitez en savoir plus sur la façon dont Klippa peut vous aider à prévenir la fraude grâce au rapprochement de factures ? Réservez une démonstration gratuite ci-dessous ou contactez l’un de nos experts.

FAQ

Les entreprises sont plus exposées lorsqu’elles ne disposent pas de mesures de sécurité solides dans leurs processus de comptes fournisseurs ou que leurs équipes sont petites et manquent de séparation des tâches. Des audits réguliers, des vérifications d’antécédents sur les fournisseurs et les employés, ainsi que la mise en œuvre de méthodes de rapprochement des factures permettent de détecter rapidement les risques de fraude.

Pour stopper la fraude fournisseur, il est important de suivre une approche en plusieurs étapes : mettre en place une gestion stricte des fournisseurs, sensibiliser et former les employés aux risques, utiliser des techniques de rapprochement de factures, et exploiter la technologie pour automatiser les processus et repérer les activités suspectes.

Le meilleur moyen d’éviter les factures en double est d’utiliser des outils automatisés de rapprochement de factures. Ces solutions, comme Klippa, peuvent identifier instantanément les doublons en temps réel, réduisant ainsi le risque de payer deux fois la même facture.

La gestion manuelle des factures augmente le risque de fraude en raison des erreurs humaines. Mettre en place des contrôles tels que la séparation des responsabilités dans le traitement des factures, réaliser des audits aléatoires et comparer systématiquement les factures aux bons de commande ou aux preuves de livraison permet de réduire ce risque.