Le processus KYC est difficile. Déterminer si on doit ou non faire des affaires avec quelqu’un présente des défis importants en termes de coûts, de temps et de ressources. Près de la moitié des personnes interrogées dans le rapport de Thomson Reuter sur la lutte contre le blanchiment d’argent en conviennent et déclarent que l’incapacité à valider les informations est leur principal obstacle.

La meilleure solution à cet obstacle est l’automatisation. Les progrès technologiques ont ouvert la voie à des processus efficaces d’accueil et de vérification des clients. De nombreuses entreprises, par exemple, ont mis en place des méthodes d’identification à distance, de vérification automatisée des documents et d’évaluation des risques.

Dans cet article, nous aborderons le thème du KYC, nous comparerons un processus KYC traditionnel à un processus automatisé et, enfin, nous vous présenterons trois cas d’utilisation de l’automatisation du KYC.

Commençons!

KYC: Un rafraîchissement de mémoire

Vous connaissez probablement le concept de KYC, mais une petite définition en guise d’introduction ne fait pas de mal, n’est-ce pas?

Qu’est-ce que le KYC?

La connaissance du client, également connue sous le nom de (KYC – Know Your Customer), est le processus obligatoire de vérification de l’identité d’un client, de son aptitude et des risques liés au maintien d’une relation d’affaires. Le respect des règles KYC peut aider à prévenir et à identifier le blanchiment d’argent, le financement du terrorisme et d’autres systèmes de fraude illégale.

La loi oblige les banques et autres institutions financières à vérifier l’identité de leurs clients. Afin d’être toujours à l’affût d’activités suspectes et de fraudes, les institutions financières vérifient l’identité et l’objet du client lors de l’enregistrement et de l’ouverture du compte.

Pourquoi le KYC est-il important?

Les procédures KYC permettent à votre organisation de savoir à qui elle fournit ses services. Les fraudeurs sont ainsi tenus à l’écart et votre entreprise reste en conformité avec les réglementations locales et internationales. En fin de compte, cela réduit le risque de responsabilités potentielles, de dommages à la réputation et d’amendes.

Les risques de fraude sont aussi nombreux que potentiellement dangereux pour votre organisation: fraude à l’identité, fraude fiscale, blanchiment d’argent, fausses déclarations, etc. Les fraudes les plus courantes sont la fraude à l’identité et la fraude à l’âge.

Voyons ces deux exemples.

Fraude d’identité

L’usurpation d’identité est l’utilisation frauduleuse de l’identité d’une autre personne. En général, cette usurpation d’identité est utilisée pour commettre des actes commerciaux illégaux, tels que la demande de crédit, l’ouverture d’un compte bancaire pour une activité illégale ou la déclaration d’impôts à l’aide d’une identité volée.

Fraude sur l’âge

La fraude à l’âge est commise lorsqu’une personne, souvent mineure, prétend avoir l’âge requis pour accéder à des services limités par l’âge, tels que les sites web consacrés à l’alcool ou au tabac, et les sites web consacrés aux jeux d’argent. Si les entreprises ne vérifient pas correctement l’identité d’une personne, les mineurs peuvent être exposés à des contenus répréhensibles ou à des produits nocifs, ce qui nuit à leur santé. Sans parler des lourdes amendes auxquelles les entreprises s’exposent.

Compte tenu de l’importance du processus KYC, celui-ci doit être rigoureux et précis. À cet égard, il est surprenant que les entreprises s’appuient encore sur des traitements manuels (par exemple, la saisie manuelle de données) dans le cadre de ce processus. Voyons à quoi ressemble un processus KYC traditionnel et quels sont les défis qu’il pose.

Le KYC traditionnel et ses défis

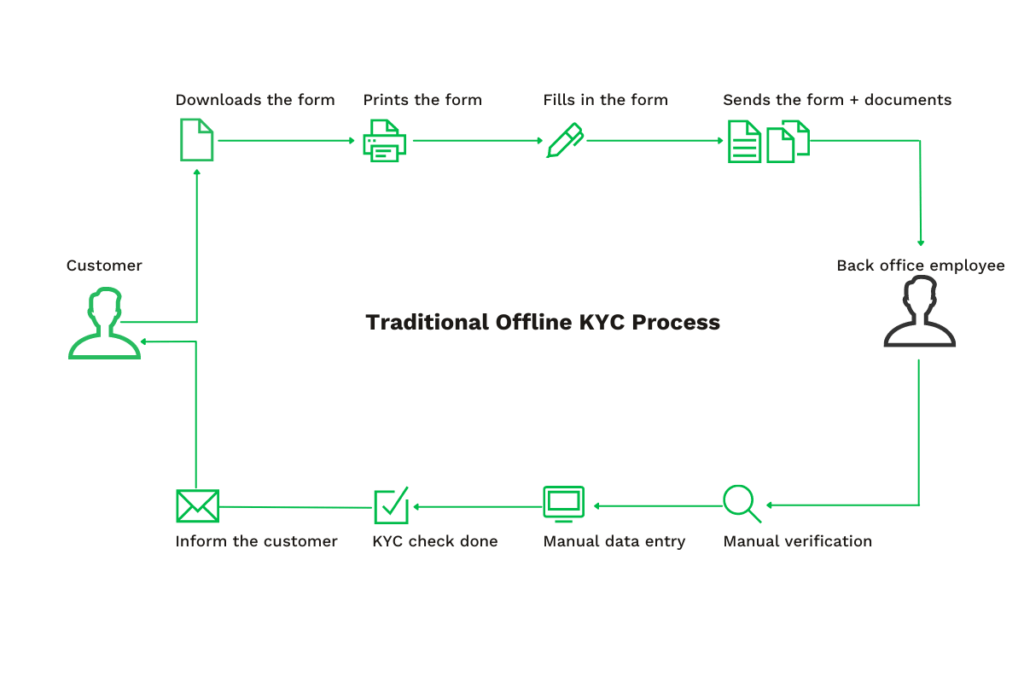

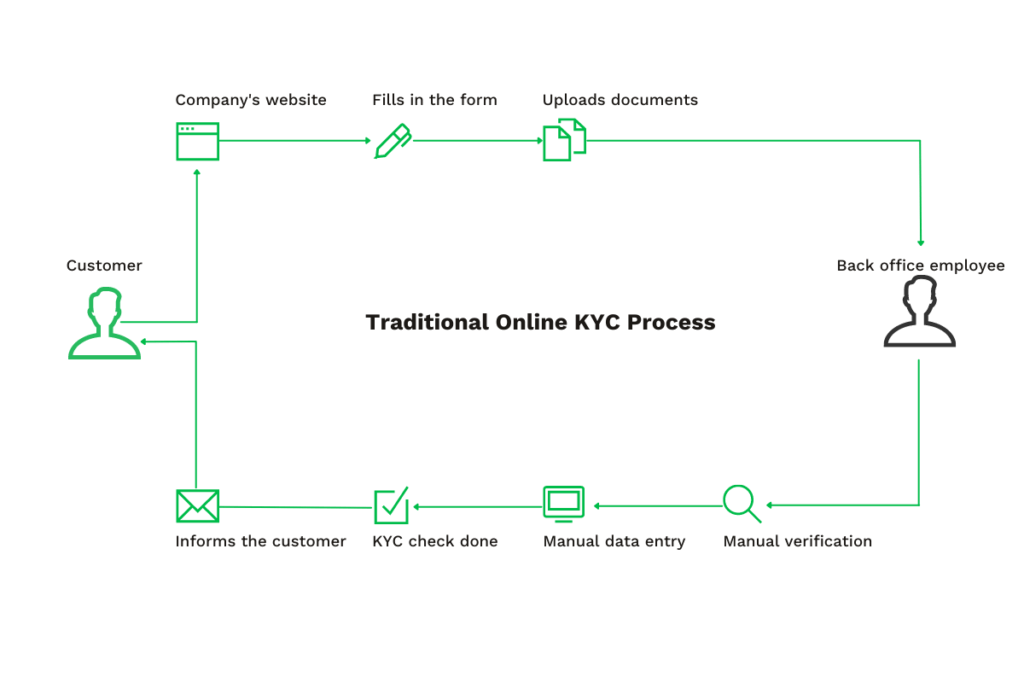

En règle générale, pour lancer le processus KYC, les sociétés financières demandent à leurs candidats de fournir des informations sur leurs activités financières et leur identité. Il peut s’agir de documents d’identité, d’adresses professionnelles, de numéros de sécurité sociale ou d’informations sur le bénéficiaire effectif final. D’autres informations peuvent également être demandées, telles que des états financiers.

Soumission de documents

Les documents et les informations doivent être soumis à l’entreprise. Cela peut se faire de deux manières, notamment:

- Hors ligne: les clients doivent remplir un formulaire d’inscription. Pour ce faire, ils doivent d’abord télécharger le formulaire et l’imprimer. Ensuite, il doit remplir le formulaire avec les informations requises. Enfin, le client doit fournir à l’entreprise des copies des documents demandés et du formulaire. Tout cela se fait sur papier.v

- En ligne: les clients doivent remplir le formulaire directement sur le site web de l’entreprise et télécharger les documents justificatifs requis sous forme numérique.

Les documents d’identité des clients (par exemple, le passeport ou la carte d’identité) sont ensuite vérifiés manuellement pour s’assurer de leur authenticité et de leurs données personnelles.

Si tout est correct, les employés de l’entreprise extraient les informations des documents et les transcrivent dans le logiciel utilisé. À partir de là, les informations figurant sur les pièces justificatives sont comparées aux informations figurant sur les formulaires. Pour chaque client, il faut compter plusieurs documents, un long temps de traitement et un risque élevé d’erreurs de frappe.

La longueur du processus de mise en conformité avec les exigences KYC signifie que les sociétés financières consacrent d’énormes capitaux à leurs efforts de KYC. Selon Thomson Reuters, certaines grandes institutions financières dépensent jusqu’à 500 millions de dollars par an pour l’identification des clients et le contrôle préalable des clients, tandis que les entreprises financières y consacrent en moyenne 60 millions de dollars.

Inconvénients de la procédure traditionnelle

On peut en conclure que le processus KYC traditionnel est coûteux en temps et fastidieux. Passons en revue les nombreux défis et inconvénients de la gestion manuelle de l’identification des clients.

- Le temps est compté: Les contrôles KYC manuels prennent du temps. Vos équipes doivent extraire manuellement les informations des documents et les saisir dans votre logiciel ou votre base de données. Vos équipes auront probablement plusieurs documents à traiter en même temps. Cela prend du temps, beaucoup de temps. Certaines informations peuvent devoir être recoupées avec la chambre de commerce, les preuves de résidence ou d’autres sources qui peuvent être difficiles d’accès.

- Des délais d’exécution longs: Le temps qui s’écoule entre le début et la fin du processus KYC est le temps que les clients attendent. La gestion manuelle du processus KYC retarde considérablement la réponse à votre client et peut entraîner une double frustration. Votre personnel sera pressé par le temps et submergé par la quantité de travail à effectuer. Votre client devra attendre longtemps avant d’obtenir une réponse à sa demande. Les longs délais d’exécution constituent donc un véritable goulot d’étranglement dans le parcours d’un client.

- Un risque d’erreur important: La possibilité qu’une erreur de frappe se glisse dans le processus est plus que plausible. Un seul client représente plusieurs documents à traiter. Sans parler du fait que les employés doivent s’occuper de plusieurs clients en même temps. Les erreurs manuelles peuvent constituer un véritable problème pour votre organisation. Une lettre ou un chiffre mal placé et c’est la mauvaise identité qui est enregistrée. En moyenne, le taux d’erreur d’un contrôle KYC manuel se situe entre 2% et 5%.

- Des coûts élevés: La gestion manuelle du KYC représente un coût important pour votre entreprise. Selon des estimations générales, l’intégration d’un nouveau client peut coûter jusqu’à 25 000 dollars, le coût moyen étant de 6 000 dollars par nouveau client. En outre, le temps que chaque employé passe à vérifier le document, à extraire les données et à les transcrire dans votre logiciel est du temps qui n’est pas consacré à une activité essentielle de l’entreprise.

- Sécurité et confidentialité des données: Plus les employés manipulent les données sensibles de vos clients, plus le risque d’une fuite de données et d’une violation de votre conformité au GDPR est élevé. Personne ne souhaite que ses documents d’identité et autres justificatifs soient traités des dizaines de fois par plusieurs personnes différentes.

Ces inconvénients peuvent entraîner d’autres problèmes pour votre organisation. Pensez à l’épuisement des équipes, à la frustration des clients, à une mauvaise réputation, etc. Heureusement, de nombreuses procédures KYC peuvent être automatisées, ce qui permet à votre entreprise de faire un pas de plus vers l’efficacité.

Dans la section suivante, nous aborderons un processus KYC automatisé et partagerons les principales raisons pour lesquelles vous devriez automatiser votre processus KYC.

L’automatisation de KYC et ses avantages

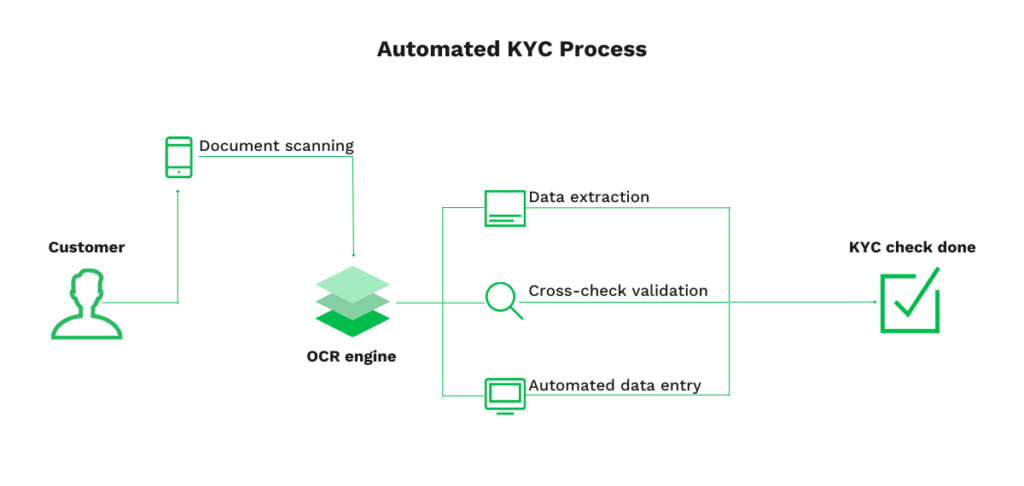

L’automatisation des procédures KYC peut se faire de différentes manières. L’une des méthodes les plus populaires et les plus modernes consiste à combiner des algorithmes d’IA avec l’OCR et des intégrations d’API tierces.

Les technologies susmentionnées sont utilisées pour automatiser les flux de travail, extraire les données des documents et réduire les temps de filtrage, d’identification et de vérification. Elles permettent aux employés d’analyser et de traiter les documents soumis en quelques secondes pour vérifier l’identité des clients.

L’utilisation de l’OCR, de l’IA et de l’apprentissage automatique pour collecter et analyser les données peut fournir aux institutions financières une image plus robuste et instantanée de n’importe quel client. Cela présente de nombreux avantages à court et à long terme.

Avantages du processus automatisé

L’automatisation du processus KYC présente plusieurs avantages. Nous avons énuméré et détaillé les plus importants d’entre eux ci-dessous. Gardez à l’esprit que chaque entreprise découvre et récolte des avantages différents et également utiles.

Gain de temps

L’automatisation permet d’économiser beaucoup de temps et d’argent. La vérification automatisée du KYC peut être effectuée en quelques secondes, généralement entre 3 et 5 secondes. Vos équipes sont ainsi libérées de cette tâche et peuvent se concentrer sur des actions plus impactantes pour votre entreprise.

Fiabilité accrue

En confiant l’extraction des données et la vérification de l’identité à un logiciel, vous réduisez considérablement le risque d’erreur car les informations sont extraites et intégrées automatiquement dans votre base de données.

Augmentation de la satisfaction des clients et des employés

D’une part, vos clients reçoivent la réponse à leurs formulaires beaucoup plus rapidement. Ils ne doivent plus attendre des jours. D’autre part, vos équipes sont soulagées d’une tâche répétitive et frustrante. Elles sont plus productives dans des tâches essentielles à la croissance de votre entreprise.

Conformité avec le GDPR

Le traitement des documents d’identité de nombreuses personnes peut constituer un véritable défi. Les données sont sensibles et soumises à des réglementations strictes en matière de GDPR. Avec une solution automatisée, vous pouvez masquer automatiquement les documents ou supprimer certains points de données afin de vous y conformer. Les données restent confidentielles et ne sont lues que par le logiciel.

L’automatisation de KYC peut être la prochaine étape importante pour votre entreprise. C’est le moyen d’améliorer votre efficacité et donc d’augmenter votre productivité. Quels que soient vos cas d’utilisation, l’automatisation KYC vous sera certainement utile. Pour vous donner une idée des possibilités, nous allons examiner trois cas d’utilisation courants dans la section suivante.

Cas d’utilisation de l’automatisation de KYC

Comment fonctionne l’automatisation de KYC dans la pratique? Comment les différentes étapes sont-elles exécutées? Voici trois cas d’utilisation qui vous permettront de voir exactement comment une solution automatisée peut transformer votre processus KYC.

L’accueil numérique des clients

Le processus d’accueil des clients leur donne un premier aperçu de ce qu’ils peuvent attendre de votre entreprise. Il s’agit donc d’un élément essentiel de l’expérience client. La mise en œuvre de l’intégration numérique peut changer radicalement la donne dans ce processus, car elle couvre toutes les étapes.

Prenons l’exemple des compagnies d’assurance. Nombre d’entre elles s’appuient déjà sur la vérification automatisée de la connaissance du client (KYC), car elles proposent l’inscription en ligne aux assurés potentiels. Les processus KYC permettent aux compagnies d’assurance de s’assurer que les clients assurés sont authentiques et qu’ils sont bien ceux qu’ils prétendent être.

Pour ce faire, elles doivent vérifier leur identité:

- Tout d’abord, les clients remplissent un formulaire en ligne sur le site web et saisissent toutes les informations nécessaires. Ils téléchargent ensuite leur pièce d’identité et les autres documents requis.

- Un logiciel de reconnaissance optique de caractères (OCR) scanne les documents et compare les informations figurant sur la pièce d’identité à celles que la personne a saisies dans le formulaire.

- En option, les pièces d’identité peuvent être recoupées avec des listes noires ou d’autres bases de données, pour une vérification plus approfondie.

- Les informations sont livrées et disponibles pour être saisies dans la base de données de l’entreprise. La vérification se fait automatiquement, rapidement et le risque d’erreur est totalement éliminé.

S’assurer de l’identité des clients est une priorité pour ce secteur.

Enregistrement à distance des conducteurs

De plus en plus d’entreprises dans des secteurs tels que la logistique et les services de location utilisent des solutions numériques KYC. Elles veulent attraper les mauvais acteurs avant qu’ils ne pénètrent sur leur plateforme et n’endommagent leur flotte. Pour ces entreprises, il est donc essentiel de connaître l’identité de leurs utilisateurs.

Cela permet de décourager les mauvais comportements et d’éviter des coûts importants liés au vol de véhicules, aux dommages ou aux amendes. Mais comment ces entreprises peuvent-elles rationaliser le processus de vérification des antécédents sans compromettre l’expérience d’accueil de l’utilisateur?

Grâce à une solution KYC numérique automatisée, elles peuvent vérifier le permis de conduire et les données biométriques d’un utilisateur rapidement et à distance:

- Il suffit aux utilisateurs de prendre une photo de leur permis de conduire et, éventuellement, d’un autre document d’identité.

- Le logiciel OCR scanne les documents, les analyse et détecte s’ils sont authentiques ou non.

- Le logiciel extrait également du permis de conduire les informations relatives à l’éligibilité du véhicule et du conducteur. Il est ainsi possible de vérifier si une personne est autorisée à conduire un certain véhicule (par exemple un camion ou un bus).

- Un selfie peut également être exigé pour valider l’identité du conducteur avec encore plus de certitude. Lorsqu’un selfie est fourni, il est comparé à la photo figurant sur le permis de conduire.

- Si aucune anomalie n’est détectée, le conducteur est enregistré et affecté au bon véhicule.

Ainsi, il n’est pas nécessaire de faire des compromis sur l’expérience utilisateur pour attraper des conducteurs à risque ou des conducteurs frauduleux.

Vérification automatique de l’âge

Dans le cadre du processus d’accueil des clients, les entreprises peuvent procéder à des vérifications d’identité pour s’assurer qu’elles accueillent les bons clients pour les services soumis à des restrictions d’âge, tels que les sites web consacrés à l’alcool ou au tabac et les jeux vidéo dont le contenu est répréhensible. La vérification de l’âge peut se faire en demandant aux utilisateurs de fournir leurs documents d’identité, puis en vérifiant les données.

Prenons l’exemple des plateformes de paris en ligne qui sont soumises à des exigences légales strictes. Elles sont interdites aux mineurs et doivent donc s’assurer que les clients qui ouvrent un compte sont âgés d’au moins 18 ans.

Vérification de l’âge par étapes

L’âge des clients peut être vérifié en validant automatiquement l’authenticité de leurs documents d’identité et en contrôlant leur date de naissance. Cela fonctionne de la manière suivante:

- Les clients potentiels soumettent leur pièce d’identité directement au site de paris en ligne.

- Une fois la pièce d’identité soumise, la date de naissance est vérifiée afin de déterminer l’âge du client.

- Le client est invité à prendre un selfie et à le télécharger sur la plateforme.

- Le logiciel extrait la photo de la pièce d’identité et la compare au selfie. Au cours de cette étape, le logiciel détermine si la même personne figure sur la pièce d’identité et sur le selfie.

- En option, les identités peuvent être recoupées avec des listes noires ou d’autres bases de données afin de s’assurer que la personne est autorisée à accéder à la plateforme.

Cela permet à une plateforme de paris d’accepter ou de refuser l’enregistrement d’un client en toute sécurité.

Automatisez votre processus KYC avec Klippa

L’objectif de cet article est de vous montrer les avantages de l’automatisation de votre processus KYC: plus rapide, plus efficace et plus précis. Il se peut que vous ayez encore des questions à poser: Comment mettre en œuvre un logiciel KYC? Klippa est-il le bon partenaire pour vous? L’automatisation KYC est-elle adaptée à votre entreprise?

C’est parfait! Klippa est une entreprise qui fournit le meilleur logiciel pour tout projet d’automatisation des documents. Nos spécialistes produits sont heureux de répondre à toutes vos questions et de vous assister dans votre voyage vers l’automatisation KYC.

Planifiez une démonstration via le formulaire ci-dessous ou contactez-nous.